Der grösste Anteil des Neuengagements entfiel auf die Region Osteuropa & Zentralasien, gefolgt von Subsahara-Afrika und Naher Osten & Nordafrika. Ein Projekt im Bahnsektor in Kasachstan fiel am meisten ins Gewicht.

Die SERV konnte im Geschäftsjahr 2023 neue Versicherungspolicen in Höhe von CHF 2,641 Mrd. für die schweizerischen Exporteure ausstellen. Eine erfolgreiche Neukundenakquisition konnte den Rückgang an Anträgen nicht kompensieren.

Das Neuengagement war mit einem Wert von CHF 2,641 Mrd. tiefer als im Vorjahr (CHF 3,296 Mrd.). Der grösste Anteil entfiel auf die Region Osteuropa & Zentralasien, gefolgt von Subsahara-Afrika und Naher Osten & Nordafrika. Das grösste Neuengagement ging die SERV für ein Projekt im Bahnsektor in Kasachstan ein. Weitere Länder mit Neuengagements von mehr als CHF 100 Mio. waren die Türkei, Bangladesch, Benin (vgl. Praxisfall Nachhaltigkeit), Ägypten, der Senegal, China, Irak und Grossbritannien.

Wie üblich wurden die Zahlen zu den neu übernommenen Versicherungen stark von einzelnen Grossprojekten bestimmt. Im Geschäftsjahr 2023 versicherte die SERV diverse Infrastrukturprojekte im Bahn- und Energiebereich. Auch im wichtigen Textilsektor konnten wiederum einige Exportgeschäfte von der SERV in den Ländern Benin, Ägypten, Türkei und Usbekistan unterstützt werden. Häufig unterstützt die SERV die Finanzierung von Grossprojekten durch Käuferkreditversicherungen.

Für Grossprojekte in Russland und Brasilien erfolgte die vorzeitige Kündigung von Versicherungspolicen. In der Folge wurden Prämien in Höhe von rund CHF 45 Mio. rückerstattet. Dadurch fiel der Prämienerlös im Geschäftsjahr niedriger aus als angesichts der neu versicherten Grossprojekte zu erwarten wäre.

Erlöse aus Prämien

in CHF Mio.

88,1

Neuengagement

in CHF Mrd.

2,6

Der Versicherungsertrag von CHF 188,2 Mio. enthält Zinserträge aus Umschuldungen von CHF 17,6 Mio. Nachdem im Vorjahr ein Schadenaufwand von CHF 96,9 Mio. verbucht worden war, ergab sich im Jahr 2023 ein sehr hoher Schadenaufwand von CHF 222,3 Mio. Die SERV musste hohe Rückstellungen für Schäden und Drohschäden in Ghana und Äthiopien bilden. Da solche Forderungen im Rahmen von multilateralen Abkommen restrukturiert werden können, darf die SERV davon ausgehen, langfristig einen Teil der entschädigten Beträge wieder zurückbezahlt zu bekommen. Entgegen den Erwartungen wurde 2023 kein signifikanter Schadenaufwand aus den versicherten Geschäften nach Russland generiert.

«Mit unserer Regionalbankenstrategie möchten wir erreichen, dass mehr KMU über die Unterstützungsmöglichkeiten der SERV informiert werden.»

LARS pONTERLITSCHEK

Chief Insurance Officer

Marketing & Akquisition

Die SERV konzentrierte ihre Akquise-Bemühungen im Jahr 2023 auf zwei Themen: Der erste Schwerpunkt war die Umsetzung der Pathfinding-Strategie. Durch aktives Marketing in den Käufermärkten ermöglicht sie den schweizerischen Exporteuren den Zugang zu internationalen Grossprojekten – vor allem im Infrastrukturbereich. Gemeinsam mit dem SECO, Switzerland Global Enterprise (S-GE), Swissmem, Swissrail und Suisse.ing bildet die SERV das «Team Switzerland Infrastructure», das gemeinsam die Kompetenzen der Schweizer Industrie für internationale Infrastrukturprojekte in den Käufermärkten und die attraktiven Finanzierungsmöglichkeiten mit einer SERV-Deckung vermarktet; unter anderem auf einer Reise des Bundesrats Parmelin nach Brasilien im Juli 2023. Die SERV war Teil einer grossen, vom Bundesrat angeführten Wirtschafts- und Wissenschaftsdelegation.

Im Jahr 2023 konnte die SERV über die Pathfinding-Strategie drei Projekte im Senegal, in Benin und Côte dʼIvoire versichern. Dabei kamen mehr als 30 Exporteure, zumeist KMU, mit Unterlieferverträgen zum Zuge. Für das Jahr 2024 befinden sich bereits wieder einige neue Projekte in der Pipeline.

Das zweite Schwerpunktthema war die Entwicklung der Regionalbankenstrategie. Es ist bekannt, dass die Banken im Ökosystem der Exportfinanzierung ein wichtiger Multiplikator sind, die Exporteure mit der SERV in Verbindung setzen können. Über gezielte Schulungen der Firmenkundenberater schweizerischer Banken sollen die SERV-Produkte bei KMU bekannter werden. In der KMU-Akquisition konnten im Geschäftsjahr 40 Neukunden, davon 36 KMU, gewonnen werden.

Entwicklung der Antragszahlen und des Neuexposures

Im Jahr 2023 genehmigte die SERV 580 neue Anträge, davon 451 Versicherungspolicen (VP) und 129 Grundsätzliche Versicherungszusagen (GV). Der Wert von 580 Anträgen liegt deutlich unter den früher erreichten Zahlen. Der Rückgang ist im Kontext der eingetrübten Aussichten für die Schweizer Exportwirtschaft zu sehen und auf den allgemeinen Rückgang der Nachfrage nach Versicherungsprodukten zurückzuführen. Das Neuexposure sank leicht von CHF 4,730 Mrd. auf CHF 4,432 Mrd. Die Grössenordnungen der eingegangenen Versicherungsverpflichtungen bewegten sich wie gewohnt in einer grossen Bandbreite und lagen zwischen CHF 75 500 und CHF 500,0 Mio. Wie üblich versicherte die SERV vor allem Geschäfte für KMU, die etwa 80 Prozent der VP erhielten. Bei den GV fiel eine grosse Nachfrage nach Projekten in Angola auf. Die SERV ging dort ein Exposure von CHF 775 Mio. ein. Der bereits im Vorjahr festgestellte Trend einer erhöhten Nachfrage nach Käuferkreditversicherungen mit langen Kreditlaufzeiten setzte sich auch 2023 fort. Drei Viertel des Neuexposures entfiel auf Kreditgeschäfte mit Laufzeiten von mehr als zwei Jahren.

Für KMU sind die sogenannten Liquiditätsprodukte von besonderer Bedeutung. Dazu zählen die Fabrikationskreditversicherungen und die Bondgarantien. Die Anzahl der ausgestellten Fabrikationskreditversicherungen stieg 2023 von 47 auf 56. Bei den ausgestellten Bondgarantien bleib die Nachfrage mit 159 stabil.

ENGAGEMENT & Neuengagement

in CHF Mio., Stand am 31.12.

engagement und neuengagement nach regionen

in CHF Mio., Stand am 31.12.

ENGAGEMENT UND NEUENGAGEMENT NACH BRANCHEN der Exporteure

in CHF Mio., Stand am 31.12.

ENGAGEMENT UND NEUENGAGEMENT NACH Ländern*

in CHF Mio., Stand am 31.12.

ENGAGEMENT UND NEUENGAGEMENT NACH OECD-LÄNDERRISIKOKATEGORIEN

in CHF Mio., Stand am 31.12.

ENGAGEMENT UND NEUENGAGEMENT NACH Grösse

in CHF Mio., Stand am 31.12.

ENGAGEMENT UND NEUENGAGEMENT NACH Laufzeit

in CHF Mio., Stand am 31.12.

Bestand Exposure & Engagement

Das Exposure der SERV lag per 31. Dezember 2023 bei CHF 9,674 Mrd. und war damit CHF 500 Mio. niedriger als zum Vorjahresstichtag. Das Engagement betrug am Bilanzstichtag CHF 7,892 Mrd., was CHF 423 Mio. weniger war als zum Vorjahreszeitpunkt. Der Rückgang des Engagements resultierte insbesondere aus der vorzeitigen Kündigung zweier grösserer Käuferkreditversicherungen in Russland und Brasilien. Der Bestand an GV sank gegenüber dem Vorjahr um CHF 77 Mio. auf CHF 1,782 Mrd.

Das höchste Exposure nach Ländern wies die SERV – wie bereits in den vergangenen Jahren – mit CHF 1,335 Mrd. gegenüber der Türkei auf. Neu ist Angola auf Platz 2 der Länderliste nach Exposure. Auch Kasachstan ist durch ein Grossprojekt im Bahnsektor neu auf der Liste der Top-10-Länder nach Exposure. Bei Russland ging das Exposure weiter zurück. Seit den im Jahr 2022 ergriffenen Sanktionsmassnahmen darf die SERV abgesehen von wenigen Ausnahmefällen keine neuen Projekte in dem Land mehr versichern. Der Restbestand an Engagement beträgt noch CHF 389 Mio., was einem Abbau an Risiko in Höhe von CHF 258 Mio. gegenüber dem Vorjahr gleichkommt.

Public Affairs und nationales Umfeld

Seit ihrer Gründung ist es der SERV ein Anliegen, mit interessierten Wirtschafts- und Branchenverbänden sowie mit zivilgesellschaftlichen Organisationen (NGO) einen regelmässigen Austausch zu pflegen. Dieses Engagement wird auch vom Bundesrat in seinen strategischen Zielen von der SERV verlangt. Dabei sollen die Anliegen externer Anspruchsgruppen bei der Erfüllung des gesetzlichen Auftrags der SERV angemessen berücksichtigt werden. Auf Basis dieses Auftrags und mit dem zusätzlichen strategischen Beschluss, die SERV in der Öffentlichkeit sichtbarer zu machen, hat die SERV im Jahr 2023 begonnen, einen strategischen Dialog mit Stakeholdern zu führen, zu welchen Verbände und Partnerorganisationen, Banken und Versicherungen, zivilgesellschaftliche Organisationen (NGO), das Parlament sowie die Bundesverwaltung – inklusive Schweizer Vertretungen im Ausland – zählen.

Bei den durchgeführten Treffen ging es in erster Linie darum, die Gesprächspartner über das Mandat, das Angebot und die Funktionsweise der SERV zu informieren. Das Interesse der Diskussionspartner an der SERV sowie an den Anliegen der Exportwirtschaft war erfreulich, weshalb der eingeschlagene Kurs im Bereich Public Affairs im folgenden Jahr fortgesetzt werden soll.

Strategie und Weiterentwicklung der SERV

Auch im letzten Jahr der Strategieperiode 2020–2023 war die SERV gut auf Kurs und konnte die Ziele über die gesamte Periode erreichen. Im Dezember 2023 hat der Bundesrat die neuen Ziele für die Strategieperiode 2024–2027 verabschiedet. Erneut hat der Bundesrat der SERV den Auftrag gegeben, Lösungsvorschläge für ihre Weiterentwicklung zu unterbreiten.

Der schleichende Prozess des Strukturwandels sowie die dicht aufeinanderfolgenden und zum Teil zeitgleichen Krisen und Ereignisse haben sich stark auf die exportorientierte Schweizer Wirtschaft ausgewirkt und zu einer Verlagerung ihrer Bedürfnisse geführt. Die Frage drängt sich auf, was unternommen werden muss, damit die SERV auch in Zukunft die Schweizer Exportwirtschaft in ihrer Wettbewerbsfähigkeit bestmöglich unterstützen kann. Abgestützt auf Studien zur Branchensituation hat der Verwaltungsrat der SERV im Februar 2023 eine interne Projektgruppe damit beauftragt, zu prüfen, ob grundsätzlich ein Reformbedarf des SERV-Gesetzes besteht. Die Vorarbeiten für eine ergebnisoffene Gesetzesrevision wurden im Laufe des Jahres intensiv betrieben, sodass der Verwaltungsrat der SERV zum Schluss kam, dass eine effektive Weiterentwicklung der SERV nur mit einer fokussierten Teilrevision des gesetzlichen Rahmens möglich ist. Die SERV steht dazu in engem Austausch mit dem SECO und der Eidgenössischen Finanzverwaltung (EFV).

In Anlehnung an die neuen strategischen Ziele des Bundesrats für die SERV wurde auch die eigene laufende Strategie mit einem Zeithorizont bis 2027 angepasst. Dabei wurde das Augenmerk insbesondere auf die Themen Adaption, Innovation, Transparenz und Resilienz gelegt. Die Strategie deckt das ganze Spektrum der organisatorischen und operativen Tätigkeiten der SERV ab und wird jährlich überprüft respektive aktualisiert.

Internationales Umfeld

Im Frühjahr 2023 konnten sich die OECD-Mitgliedstaaten nach jahrelangen intensiven Diskussionen einigen. Das Arrangement «Arrangements on Officially Supported Export Credits» («Arrangement») gilt für Kreditgeschäfte mit einer Laufzeit von mehr als zwei Jahren. Die Modernisierung gilt als Meilenstein. Die SERV hat sich in den Verhandlungen dafür eingesetzt, dass die Regeln vereinfacht werden und mehr Flexibilität bieten, um den Besonderheiten einzelner Geschäfte besser Rechnung zu tragen. Die zusätzliche Flexibilität und die gleichzeitige Erweiterung des Klima-Sektorabkommens («CCSU») sollen ermöglichen, dass nun mehr klimafreundliche Projekte von den Flexibilisierungen profitieren können.

Die diesjährigen Schwerpunkte bei den Generalversammlungen der Berner Union waren unter anderem die Herausforderungen angesichts der stark veränderten geopolitischen Lage. In diesem Kontext wurden auch die Massnahmen und Anpassungen der Exportkreditversicherer (ECA) im Hinblick auf ihr Mandat und ihre Produktpaletten besprochen. Darüber hinaus standen die Energiewende und ihre Auswirkungen auf das ECA-Geschäft im Fokus. Ein weiteres Thema war der Wiederaufbau der Ukraine und die mögliche Rolle der ECA. Die Berner Union ist ein wichtiges Netzwerk für die SERV, da sie die Möglichkeit eines regelmässigen Austausches mit nicht-OECD, sowie mit privaten Exportkreditversicherern bietet.

Im Berichtsjahr hat die SERV zudem ihre bilateralen Beziehungen gepflegt. Neben dem jährlichen, engen Austausch mit den DACH-Ländern (Deutschland, Österreich und Schweiz) hat die SERV auch neue Kooperationen initialisiert, dies insbesondere im Bereich der Rückversicherungen mit anderen ECA.

OECD-Länderrisikokategorien

Stand am 31. Dezember 2023

Schäden und Forderungen

Die SERV zahlte im Berichtsjahr 2023 Entschädigungen im Umfang von CHF 53,6 Mio. Die meisten davon betrafen kleinere Fälle. Hinzu kamen einige mittlere Schäden sowie mehrere grössere Schäden, davon zwei Fälle in Ghana, ein Schadenfall in El Salvador und einer in Tansania sowie Drohschäden in Äthiopien, was den ausserordentlich hohen Schadenaufwand von rund CHF 222 Mio. begründet.

Die beiden Schadenfälle in Ghana entstanden aufgrund der eingetretenen Zahlungsunfähigkeit von Ghana im Dezember 2022. Das afrikanische Land hat viele Grossprojekte gestoppt. Viele ärmere Länder bekunden Mühe, ihren Zahlungsverpflichtungen nachzukommen, u. a. auch wegen der stark gestiegenen Fremdwährungszinsen in USD und EUR.

Schadenfälle

+24

SCHADENZAHLUNGEN

in CHF Mio.

53,6

Durch frühzeitiges und engagiertes Vorschadenmanagement mit Massnahmen wie Umstrukturierungen der Fälligkeiten und Verlängerung der Deckungen konnten einige Schäden abgewendet werden. Seit 2020 entwickelten sich mehrere Krisen wie die Covid-19-Pandemie, der Ukraine-Konflikt sowie der aktuelle Konflikt im Nahen Osten, die vermehrt zu Unsicherheiten führen und die erwarten lassen, dass in naher Zukunft mit weiteren Schäden zu rechnen ist. Die SERV hat, wo nötig, die entsprechenden finanziellen Rücklagen gebildet. Bislang blieb jedoch eine Schadenwelle aufgrund der multiplen Krisen aus.

Im Recovery wurden 224 Schadenfälle in insgesamt 39 Ländern bearbeitet. Das Recovery gestaltet sich häufig schwierig und langwierig und hängt stark vom Land und von der Zahlungswilligkeit oder -fähigkeit des Schuldners ab. Dennoch gibt es immer wieder Erfolge durch die Einleitung von Rechtsverfolgungsmassnahmen im entsprechenden Schuldnerland. Auch die Unterstützung durch politische Akteure wie Botschaften kann sich im Einzelfall sehr positiv auf das Recovery auswirken. Die grössten Rückflüsse kamen im Berichtsjahr mit CHF 13,8 Mio. aus Indien, mit CHF 5,8 Mio. aus den Vereinigten Arabischen Emiraten, mit CHF 2,1 Mio. aus Kongo-Brazzaville und mit CHF 1,7 Mio. aus Algerien. Aus Bangladesch kamen CHF 1,5 Mio. an Rückflüssen.

ÜBERSICHT SCHÄDEN UND FORDERUNGEN

in CHF Mio.

Restrukturierungen & Umschuldungen

Die im Zuge der Coronakrise im Jahr 2020 getroffene internationale Vereinbarung über einen Zahlungsaufschub (Debt Service Suspension Initiative, DSSI) für die ärmsten Länder tangierte auch das Geschäftsjahr 2023: Von den Ländern mit aktiven Umschuldungen mit der Schweiz wurden mit Pakistan und Kamerun unter der DSSI Stundungen für die Fälligkeiten 2020 bis Ende 2021 vereinbart. Seit Mitte 2022 erfolgen die Rückzahlungen.

Ende Oktober 2022 konnten die Gläubiger vom Pariser Club – darunter auch die Schweiz – mit Argentinien eine Neuregelung der bestehenden Umschuldung mit einer Rückzahlungsperiode von sechs Jahren bis September 2028 mit halbjährlichen Raten treffen. Die bilaterale Vereinbarung mit Argentinien wurde im 1. Quartal 2023 unterzeichnet. In den Verhandlungen mit Kuba konnten auch 2023 keine Fortschritte erzielt werden.

Die G20, die Mitglieder des Pariser Clubs und weitere Gläubigerländer haben sich im November 2020 auf ein «Gemeinsames Rahmenwerk für die Schuldenbehandlungen über die DSSI hinaus» (Common Framework) geeinigt. Ziel dieses Rahmenwerks ist es, Ländern, die über die DSSI hinaus Unterstützung benötigen, im Zusammenhang mit einem IWF-Programm eine Schuldenbehandlung zu gewähren, mithilfe derer die Verschuldung für das Schuldnerland wieder tragbar werden soll. Unter dem Common Framework haben Tschad, Äthiopien, Ghana und Sambia einen Antrag gestellt. Die SERV, beziehungsweise die Schweiz, ist bei den letzten drei Ländern betroffen. Aufgrund der vielen verschiedenen Gläubigergruppen ziehen sich die Verhandlungen in die Länge. Im Fall von Sambia gibt es eine grundsätzliche Übereinkunft zwischen den bilateralen offiziellen Gläubigern (G20, Paris Club, weitere) und den Behörden von Sambia. Allerdings sind die Diskussionen mit den verschiedenen Gläubigergruppen noch nicht abgeschlossen. Im Fall von Ghana sind die Diskussionen ebenfalls noch nicht abgeschlossen. Bei Äthiopien hat man sich in einem ersten Schritt auf eine Debt Service Suspension geeinigt. Es besteht zudem die Hoffnung, dass es bezüglich einer Common Framework Umschuldung ebenfalls bald eine Lösung gibt.

Bezüglich der LIBOR-Ablösung per 31. Dezember 2021 war die SERV bei sechs Ländern betroffen. Zwischenzeitlich konnte mit allen Ländern eine bilaterale Nachfolgelösung getroffen werden.

Die übrigen in der Tabelle «Guthaben aus Umschuldungsabkommen» aufgeführten Länder, mit denen im Pariser Club Umschuldungsabkommen abgeschlossen wurden, sind im Berichtsjahr ihren Zahlungsverpflichtungen nachgekommen.

Im Verlauf des Jahres wurde der Prozess zur Beurteilung der Top-Risiken verfeinert und das Compliance-Managementsystem ausgebaut. Der Verpflichtungsrahmen des Bundesrats ist per Ende 2023 zu 69,1 Prozent ausgeschöpft.

Risikopolitik und -management

Der Verwaltungsrat (VR) setzte sich auch 2023 eingehend mit den Risiken der SERV auseinander und stellte eine angemessene Bewirtschaftung der Risiken fest. Im Sinne der kontinuierlichen Verbesserung entwickelt die SERV ihr holistisches Enterprise-Risk-Management-System laufend weiter. Die vom VR erlassene Risikopolitik setzt den Rahmen für ein wirksames und vorausschauendes Risikomanagement, welches im Einklang mit dem gesetzlichen Auftrag der SERV ist und die langfristige Eigenwirtschaftlichkeit sicherstellt.

Im Verlauf des Jahres wurden verschiedene Risiko-, Szenario- und Sensitivitätsanalysen durchgeführt und der Prozess zur Beurteilung der Top-Risiken verfeinert. Ziel dieser Bewertung ist es, aus dem gesamten Risikokatalog die wesentlichen Bedrohungen für den Unternehmenserfolg, die betriebliche Funktionsfähigkeit, die Erreichung der strategischen Ziele oder den Ruf der SERV zu erkennen und zu steuern. Der Risikokatalog umfasst dabei strategische, finanzielle, versicherungstechnische und operationelle Risiken, welche stetig überwacht werden. Zudem berücksichtigt die SERV Konzentrations- und Querschnittsrisiken, wie zum Beispiel das Reputations- oder ESG-Risiko, und befasst sich auch mit Emerging Risks.

Das interne Kontrollsystem (IKS) konzentriert sich auf die Identifikation von operationellen Risiken der Schlüsselprozesse und auf die Beschreibung und Umsetzung geeigneter risikomindernder Kontrollmassnahmen. Die vom IKS behandelten Risiken werden jährlich überprüft. Bei Bedarf werden die Schlüsselkontrollen ergänzt oder an geänderte Arbeitsabläufe angepasst.

Auch das im Jahr 2020 neu entwickelte Compliance-Management-System wurde weiter ausgebaut, um den steigenden Anforderungen in diesem Bereich Rechnung zu tragen.

Gestützt auf die jeweils aktuellen Marktentwicklungen und insbesondere auf die Geschäftsprognosen ihrer Grosskunden überprüft die SERV regelmässig ihre freien Kapazitäten in Bezug auf das Risikotragende Kapital (RTK) sowie die Ausnutzung des Verpflichtungsrahmens.

Die vom VR erlassene Risikopolitik legt die Rahmenbedingungen für ein wirksames und vorausschauendes Risikomanagement fest.

Versicherungsverpflichtung

Der Bundesrat legt einen Verpflichtungsrahmen fest, der den maximalen Umfang der Versicherungsverpflichtungen der SERV definiert. Aktuell beträgt dieser CHF 14 Mrd. und ist per Jahresende 2023 zu 69,1 Prozent ausgeschöpft.

Risiken aus dem Versicherungsgeschäft der SERV werden nach einheitlichen Grundsätzen beurteilt und behandelt. Sie können über Rückversicherungen abgesichert oder vermindert werden. Die SERV macht zum Beispiel dann davon Gebrauch, wenn Länder- oder Gegenparteilimits stark ausgenutzt sind oder Konzentrationsrisiken verringert werden sollen.

Dem VR obliegt zudem die Verantwortung, durch frühzeitige Information des SECO sicherzustellen, dass der Bundesrat bei Geschäften von besonderer Tragweite Anweisungen erteilen kann. Im Jahr 2023 haben vier Geschäfte den Prozess zur Identifikation von politisch sensitiven Geschäften mit möglicher besonderer Tragweite durchlaufen. Keinem dieser Geschäfte wurde eine besondere Tragweite zugeteilt.

ABLAUF VERSICHERUNGSVERPFLICHTUNG SERV

in CHF Mio.

Deckungspolitik

In der Deckungspolitik der SERV werden für jedes Land die allgemeinen Deckungsgrundsätze je Risikosubjektkategorie (Staat, Banken oder private Unternehmen) festgehalten. Sie dient als wichtiges Instrument für die Risikosteuerung des Versicherungsgeschäfts. Die Kategorisierung und der Prozess zur Festlegung des Deckungsstatus wurden im Jahr 2023 ausführlich überarbeitet. Zur Festlegung der Deckungspolitik werden die wirtschaftlichen, finanziellen und politischen Verhältnisse eines Landes analysiert und Bestimmungen der OECD, der Berner Union sowie Änderungen der im gesetzlichen Auftrag enthaltenen Vorgaben berücksichtigt. Nebst eigenen Analysen stützt sich die SERV auch auf externe Quellen wie zum Beispiel die Einschätzungen von anerkannten Rating-Agenturen oder die Länderrisikokategorisierung (LK) der OECD. Die Einstufung in die LK wird regelmässig von der «OECD Country Risk Experts Group» überprüft und neu beurteilt. Die SERV ist Teil dieser Expertengruppe.

Aus der Praxis

Die Schweizerische Exportrisikoversicherung SERV unterstützt und begleitet Schweizer Unternehmen von der strategischen Ausrichtung bis zur letzten Zahlung ihres Exportgeschäfts. Wie das geht? Davon erzählen diese drei Beispiele aus der Praxis.

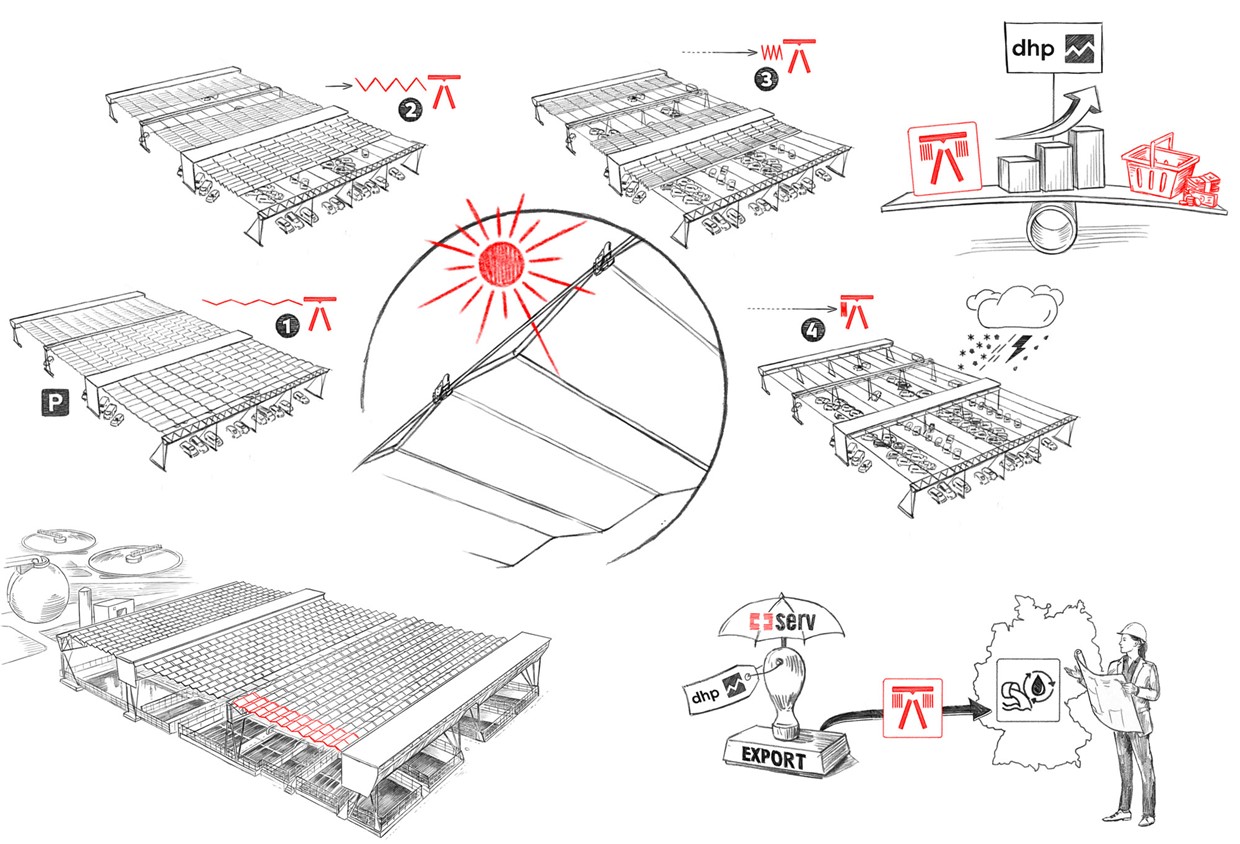

Nachhaltige Energieproduktion mit Unterstützung der SERV

Die Energiewende ist in aller Munde und nachhaltige Energieproduktionslösungen sind gefragter denn je. Die dhp technology AG bietet mit leichten und faltbaren Solardächern ein bahnbrechendes Produkt auf diesem Gebiet. Das Geschäft boomt, aber die Risiken, die mit dem grossen Wachstum einhergehen, kann das Jungunternehmen unmöglich allein stemmen.

Angesichts der Energiewende ist die Industrie gefragt, um Lösungen für eine zeitgemässe und zukunftsfähige Energieproduktion zu finden. Einer der Player, der ein auf dem Markt einzigartiges Produkt anbietet, ist das Jungunternehmen dhp technology AG (DHP). DHP hat sich auf ein bahnbrechendes Produkt spezialisiert, das eine uneingeschränkte Doppelanwendung von bestehender Infrastruktur und Energiegewinnung ermöglicht. Es handelt sich um Solarfaltdächer, die dank ihrer Leichtigkeit über Parkplätzen oder diversen Produktionsstätten errichtet werden können. Ausserdem können die Faltdächer bei Bedarf, wie zum Beispiel bei schlechtem Wetter, automatisch eingezogen werden. Für ihr Produkt hat DHP unter anderem ein Segment mit grossem Potenzial ausfindig gemacht: Kläranlagen. Diese sind energieintensiv und profitieren vom Strom, den sie direkt vor Ort beziehen können von einer Installation, die den Betrieb nicht stört.

Das Jungunternehmen dhp technology AG ermöglicht mit faltbaren Solardächern die Energiegewinnung mit bestehender Infrastruktur.

Nachdem DHP mehrere Kläranlagen in der Schweiz beliefert hatte liessen sich 2023 auch vier deutsche Betreiber von Kläranlagen vom Produkt überzeugen. Der Auftragswert dieser vier Lieferungen beläuft sich insgesamt auf über fünf Millionen Schweizer Franken. Ein Volumen, dessen Risiken das Jungunternehmen unmöglich allein stemmen kann.

«Die einzige Alternative zur SERV für ein junges KMU wie das unsere wäre eine teure Eigenkapitalfinanzierung.»

Gian Andri Diem

Co-Founder und Managing Director DHP

Die SERV, eine Gamechangerin

DHP befindet sich in einer Aufbauphase und erlebt ein bemerkenswertes Wachstum. Dieses Wachstum geht Hand in Hand mit der Herausforderung, grosse Aufträge zu erfüllen und entsprechende Risiken zu managen. Das junge KMU sieht sich mit einer entscheidenden Frage konfrontiert: Wie kann der Betrieb skaliert werden, um die steigende Nachfrage zu befriedigen und gleichzeitig die dafür nötige Liquidität zu gewährleisten?

DHP konnte grosszügige Anzahlungen für ihre Solarpanels aushandeln, für die jedoch Garantien gestellt werden müssen. Hier kommt die SERV ins Spiel. Mit ihrer Unterstützung konnten die Risiken dieser Anzahlungsgarantien sowohl versichert als auch gegenüber der Bank garantiert werden. Dadurch entfällt für DHP die Notwendigkeit einer Limiten- oder Barhinterlegung bei der Bank, und sie kann die Anzahlung effektiv für die Produktion des Exportprojekts einsetzen. Zusätzlich ist sie für den Extremfall, dass der Käufer die Garantie ungerechtfertigt zieht, durch die Versicherung der SERV geschützt. «Die Versicherungen und Garantien der SERV sind für uns ein Gamechanger. Die einzige Alternative zur SERV für ein junges KMU wie das unsere wäre eine teure Eigenkapitalfinanzierung. Die Lieferungen nach Deutschland wären in dieser Form schlicht nicht möglich gewesen», erklärt Gian Andri Diem, Co-Founder und Managing Director bei DHP.

Die Zusammenarbeit zwischen DHP und der SERV zeigt, wie Innovation und Ehrgeiz gepaart mit der richtigen Versicherungslösung zu finanziellem Handlungsspielraum und somit zu bemerkenswertem Erfolg führen können. Romeo Grass, Assistant Vice President, Large Enterprises, SMEs & Acquisition bei der SERV, sagt dazu: «Während DHP weiterwächst und einen Beitrag im Energiegewinnungssektor leistet, dient ihre Geschichte als inspirierendes Beispiel für das Potenzial von Innovation und Zusammenarbeit in unserer sich schnell verändernden Welt.»

Schweizer KMU sind Teil eines grossen Infrastrukturprojekts in Côte dʼIvoire

Grosse Teile der ländlichen Bevölkerung in Côte dʼIvoire haben keinen Zugang zu sauberem Wasser. Um das zu ändern, hat die ivorische Regierung das ehrgeizige Infrastrukturprojekt «Wasser für alle» ins Leben gerufen. Dabei spielen Schweizer Unternehmen eine wichtige Rolle. Dank der Zusammenarbeit und dem gebündelten Fachwissen von verschiedenen Projektpartnern können sich kleine und mittlere Unternehmen am Grossauftrag beteiligen.

Das Infrastrukturprojekt «Wasser für alle» soll die Bewohnerinnen und Bewohner von 6000 Gemeinden bis vor die Haustür mit Trinkwasser versorgen. Dieses Projekt verbessert so die Lebensqualität und wirtschaftliche Situation von Millionen von Menschen. Ein Teil der Lieferungen für dieses Vorhaben stammt aus der Schweiz. Die SERV versichert die Finanzierung dieser Lieferungen im Wert von EUR 160 Mio.

Zugang zu einem Grossinfrastrukturprojekt für Schweizer KMU

Für circa 111 dieser Gemeinden hat die ivorische Regierung das Generalunternehmen Rimon CH AG (Rimon) mit dem Design und der Installation der entsprechenden Infrastruktur beauftragt. Als Hauptlieferant von Rimon fungiert die im thurgauischen Frauenfeld ansässige AquaSwiss AG (AquaSwiss). Diese wickelt die Logistikarbeiten, das Engineering, die Materialbeschaffung und sämtliche Subunternehmerarbeiten ab. Sanjeev Varma, CEO von AquaSwiss, erklärt dazu: «Wir konnten für dieses Projekt nebst namhaften Grossunternehmen auch KMU beauftragen – darunter etwa einen Ostschweizer Zweipersonenbetrieb. Diese Kleinunternehmen hätten ohne unser Engagement keinen Zugang zu einem Auftrag in dieser Grössenordnung.»

Das Finanzberatungsunternehmen Bluebird Finance & Projects Ltd. hat das Finanzierungspaket für Rimon arrangiert und den gesamten Prozess mit der SERV sowie mit den Kreditgebern Commerzbank AG und Investec Bank Ltd. strukturiert und koordiniert.

Wieso Bluebird eine ECA-Versicherung aus der Schweiz empfohlen hat, erläutert Ram Shalita, CEO von Bluebird: «Wir arbeiten bereits zum dritten Mal mit der SERV für die Finanzierung eines Grossprojekts und vertrauen auf sie. Besonders schätzen wir die Zuverlässigkeit, Flexibilität und Unterstützung der SERV, wenn unerwartete Herausforderungen auftauchen.»

«Wir arbeiten bereits zum dritten Mal mit der SERV für die Finanzierung eines Grossprojekts und vertrauen auf sie.»

Ram Shalita

CEO Bluebird Finance & Projects

Geduld und Flexibilität sind auch bei diesem Projekt gefordert, was laut Ram Shalita typisch für Grossprojekte in Schwellenmärkten sei. Die SERV war seit 2019 in die Verhandlungen involviert und hat ihre Grundsätzliche Versicherungszusage sechsmal verlängert, bis sie 2023 schliesslich in eine Versicherungspolice umgewandelt werden konnte. Hinzu kommt, dass die Belieferung von über hundert Dörfern, die sich über den ganzen südlichen Teil von Côte dʼIvoire erstrecken, einer logistischen Meisterleistung gleichkommt.

Ein weiterer Vorteil aus der Zusammenarbeit mit der SERV ergibt sich aus dem hervorragenden Rating der Schweiz, von welchem auch die SERV indirekt profitiert. Eine von der SERV versicherte Finanzierung verbessert die Finanzierungskonditionen. Das kann bei Ausschreibungen den entscheidenden Unterschied zugunsten des Exporteurs machen.

Gil Etzion, Executive Vice President Business Development der Rimon Group, betont weiter: «Die Möglichkeit, der ivorischen Regierung eine attraktive und langfristige Finanzierung anzubieten, auf die wir uns bis zum Abschluss des Geschäfts über Jahre hinweg verlassen können, erwies sich als enormer Vorteil bei der Auftragsvergabe. Wir würden uns freuen, wenn wir weitere grosse Wassergeschäfte in Afrika mit Schweizer Exporteuren und mit der SERV abschliessen könnten.»

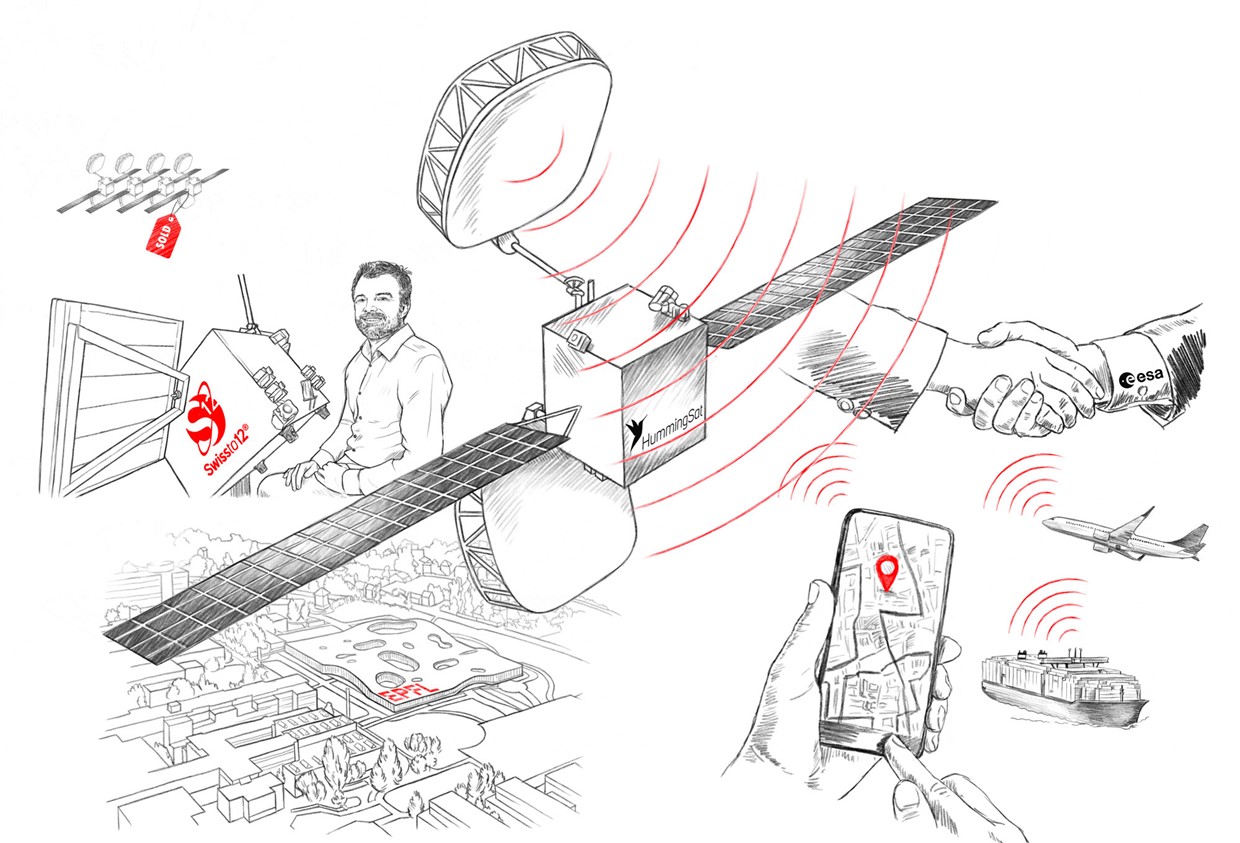

Schweizer KMU mischt den Markt für Satellitenkommunikation auf

SWISSto12, ein Spin-off der EPFL Lausanne, stellt als erstes Schweizer Unternehmen einen geostationären (GEO) Telekommunikationssatelliten für die kommerzielle Nutzung her. Dazu gehört ein neuartiger Satellit namens HummingSat, der auf der patentierten 3D-Drucktechnologie von SWISSto12 basiert und innovative Hochfrequenztechnik nutzt. Um die wichtigsten Akteure auf dem Markt beliefern zu können, arbeitet SWISSto12 mit der SERV zusammen.

HummingSats sind nicht grösser als eine Industriewaschmaschine und damit viel kleiner als herkömmliche GEO-Satelliten. Dadurch sind sie kostengünstig in der Fertigung, und da sie als «Co-Passagier» auf Trägerraketen konzipiert sind, die auf sogenannten Rideshare-Missionen in die Umlaufbahn gebracht werden, werden auch die Startkosten reduziert. Mit der bahnbrechenden 3D-Drucktechnologie von SWISSto12 wird der Satellit noch leistungsfähiger, der Herstellungsprozess wird rationalisiert, die Bauzeit wird verkürzt und die Produktionskosten werden gesenkt.

Satelliten müssen rauen Bedingungen standhalten: Sie sind extremen Temperaturen sowie Strahlungswerten und beim Start in die Umlaufbahn starken Erschütterungen ausgesetzt. Um diesen Herausforderungen standzuhalten, müssen hochmoderne und qualifizierte Technologien eingesetzt werden. SWISSto12 ist nicht nur das erste Schweizer Unternehmen, das einen GEO-Satelliten für die kommerzielle Nutzung herstellt, mit 35 Patentfamilien verfügt das KMU auch über das weltweit grösste Patentportfolio für 3D-Drucktechnologien und Produkte für Hochfrequenzanwendungen.

Der EPFL-Spin-off SWISSto12 stellt einen neuartigen Telekommunikationssatelliten mit einer patentierten 3D-Drucktechnologie her.

Wenn alle am gleichen Strang ziehen

Seit seiner Gründung im Jahr 2011 hat der Newcomer im Bereich der Herstellung GEO-Satelliten mehr als 50 Millionen Euro von namhaften Schweizer und europäischen Investoren erhalten und bereits vier Satelliten verkauft. Darüber hinaus sicherte sich SWISSto12 im September eine Betriebsmittelfazilität in Höhe von 25 Millionen Schweizer Franken (26,15 Millionen Euro) von der UBS AG. Mit der durch die SERV versicherten Fazilität verfügt die SWISSto12 über flexibles Wachstumskapital, um die hohe Kundennachfrage nach ihrem GEO-Kleinsatelliten HummingSat zu bedienen.

«Die Versicherung der SERV ermöglicht es uns, Aufträge der grössten Marktteilnehmer innert kürzester Zeit erfüllen.»

Emile de Rijk

CEO SWISSto12

Emile de Rijk, CEO und Gründer von SWISSto12, über die Bedeutung der Partnerschaft mit der Schweizerischen Exportrisikoversicherung: «Wir mischen den Markt für geostationäre Kommunikation auf und entsprechend hoch ist die Nachfrage. Die Versicherung der SERV ermöglicht es uns, Aufträge der grössten Marktteilnehmer innert kürzester Zeit erfüllen.» Das Unternehmen hat derzeit einen Bestand an Kundenaufträgen im Wert von mehr als 200 Millionen Euro für seine Hochfrequenzprodukte und -subsysteme, die Partnerschaft mit der ESA und jüngst abgeschlossene HummingSat-Verträge.

Alle Beteiligten haben bei der Durchführung dieser Transaktion ein hohes Mass an Engagement gezeigt und sehr gut zusammengearbeitet. Julien Schaar, Vice President, Large Enterprises, SMEs & Acquisition bei SERV, merkt an: «Um dieses prestigeträchtige und bahnbrechende Projekt auf den Weg zu bringen, haben SWISSto12, ihre Investoren und ihre Kunden engagiert zusammengearbeitet, und das hat mich wirklich sehr beeindruckt.»

MehrjahresverglEich

Als eine staatliche Exportkreditversicherung, die das Angebot der Privatassekuranz mittels Versicherung nicht‑marktfähiger Risiken ergänzt, unterliegen das Geschäftsvolumen und der Geldfluss aus der Geschäftstätigkeit der SERV starken Schwankungen. Zum einen hängt die Nachfrage nach SERV-Versicherungen von der konjunkturellen Lage der Schweizer Exportwirtschaft ab, zum anderen davon, in welche Länder diese Exportgeschäfte stattfinden und welche Zahlungs- bzw. Kreditbedingungen die Vertragsparteien dabei vereinbaren.

Die Entwicklung des Neugeschäfts misst getrennt für VP und GV die Summe aller neu versicherten Risiken innerhalb eines Jahres. Beide Grössen unterliegen einer hohen Volatilität. Typischerweise wechseln sich Jahre mit einem hohen Neugeschäftsvolumen für die GV ab mit Jahren, in denen das Neugeschäftsvolumen der VP (Neuengagement) hoch ist.

ENTWICKLUNG HAUPTPRODUKTE

in CHF Mio. / Anzahl

ENTWICKLUNG HAUPTPRODUKTE – NEUENGAGEMENT

in CHF Mio.

ENTWICKLUNG HAUPTPRODUKTE

Anzahl Policen und Garantien

Differenziert man das Neuengagement nach Hauptprodukten, lässt sich feststellen, dass Anzahl und Volumen des Neuengagements pro Produkt tendenziell einem umgekehrt proportionalem Verlauf unterliegen: Beispielsweise versichert die SERV mit nur wenigen Käuferkreditversicherungen innerhalb eines Jahres ein hohes Volumen, hingegen verteilt sich das Volumen von Fabrikationskreditversicherungen und Bondgarantien auf viele unterschiedliche Exportgeschäfte.

GELDFLUSS AUS GESCHÄFTSTÄTIGKEIT

in CHF Mio.

Der Geldfluss aus der operativen Geschäftstätigkeit zeigt auf, ob die Prämienzahlungen ausreichen, um Schadenzahlungen sowie die Personal- und Betriebskosten zu finanzieren. Die hohe Volatilität des SERV-Geschäfts spiegelt sich darin wider, dass sich Jahre mit hohen Prämien- und geringen Schadenzahlungen abwechseln mit Jahren, in denen die Zahlungen aus Prämien tief und solche als Folge von Schäden hoch sind. In der Summe der letzten zehn Jahre ist der Geldfluss deutlich positiv. Das heisst, die Zahlungseingänge aus Prämien können die Zahlungen für Schäden und den operativen Betrieb ausreichend finanzieren.

EIGENWIRTSCHAFTLICHKEIT

in TCHF

Die SERV hat die gesetzliche Vorgabe, eigenwirtschaftlich zu arbeiten; das heisst, sie muss ihre Versicherungsleistungen subventionsfrei anbieten. Die Eigenwirtschaftlichkeit stellt pro Jahr die Überdeckung dar, um welche Prämienerträge den mittleren erwarteten Jahresverlust sowie die Betriebsaufwände überdecken (Eigenwirtschaftlichkeit 1). Zählt man die Kapitalerträge hinzu, die in den vergangenen Jahren bis einschliesslich 2021 0 betrugen, ergibt sich die Eigenwirtschaftlichkeit 2. Die Eigenwirtschaftlichkeit 2 war über die letzten 10 Jahre hinweg jederzeit positiv. Wie im letzten Jahr war die Eigenwirtschaftlichkeit 2 durch die Zinseinnahmen auf das Kapital der SERV wieder grösser als die Eigenwirtschaftlichkeit 1.

MITARBEITENDE

Anzahl / in %

MITARBEITENDE – BESTAND

Anzahl

Mitarbeitende – Geschlechterverteilung

in %

Die strategische Ausrichtung zum «Trade Facilitator» bleibt weiterhin ein wichtiger Grundstein für die Weiterentwicklung der SERV. Im Versicherungsgeschäft liegen die Schwerpunkte auf den Infrastruktur-Grossprojekten (GIP) sowie auf der Umsetzung der KMU-Akquisitionsstrategie. Aus diesem Anlass wurden im Kerngeschäft bzw. im Versicherungs- und im Finanzbereich Stellen aufgebaut.

Diese Webseite verwendet Cookies, um Ihnen den bestmöglichen Service zu gewährleisten. Durch die Nutzung unserer Internetseite stimmen Sie unserer Datenschutzerklärung und der Verwendung von Cookies zu.

Essenziell

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.