Trotz des Spitzenwerts von CHF 89,8 Mio. bei den verdienten Prämien, verzeichnet die SERV aufgrund des hohen Schadenaufwandes von CHF 167,9 Mio. ein negatives Unternehmensergebnis in Höhe von CHF 81,5 Mio. Sie verbucht zum zweiten Mal seit ihrer Gründung einen Verlust.

Dank eines Wachstums des Neuengagements um 19 Prozent und einer Erhöhung der verdienten Prämien um 30 Prozent war es der SERV möglich, einen Versicherungsertrag von CHF 91,1 Mio. zu erzielen. Dem steht aufgrund des aussergewöhnlich hohen Schadenaufwands ein Versicherungsaufwand von CHF 156,0 Mio. gegenüber, was zu einem negativen Versicherungserfolg führte. Bei einem Anstieg der Personal- und Sachaufwände um CHF 2,5 Mio. gegenüber 2019 und einem geringen Finanzerfolg resultierte ein Betriebsverlust von CHF 81,5 Mio. Da die SERV von Gesetzes wegen ihr Kapital ausschliesslich beim Bund anlegen kann, war sie auch 2020 nicht in der Lage, Erträge aus Geldanlagen zu erwirtschaften. Dadurch war der Unternehmensverlust gleich hoch wie der Betriebsverlust.

Entwicklung des Geschäftsumfelds

Das Geschäftsumfeld 2020 war geprägt von der weltweiten Covid-19-Pandemie und den staatlichen Eingriffsmassnahmen zu deren Bewältigung. Diese Massnahmen haben in vielen Ländern die teilweise ohnehin schon stark strapazierte Fiskalsituation der Staatshaushalte noch zusätzlich belastet. Mit übermässig hohen Herausforderungen hatten Ecuador und Argentinien zu kämpfen. Argentinien konnte dabei nur knapp einen Staatsbankrott abwenden. Sambia war das erste Land, das unter anderem wegen der Covid-19-Krise im Herbst in die Staatsinsolvenz geriet.

Verdiente Prämien

in CHF Mio.

89,8

Neuengagement

+19%

Die Notenbanken der fortgeschrittenen Volkswirtschaften hatten weitestgehend ihren expansiven Kurs 2020 fortgesetzt oder zum Teil sogar noch ausgeweitet. In den Schwellenländern wurden die Zinsen weiterhin tendenziell gesenkt. Eine wichtige Ausnahme war die Türkei, wo sich die Notenbank gegen Jahresende dazu veranlasst sah, sich gegen den bereits lang andauernden Abwertungsdruck der Türkischen Lira mittels Zinserhöhungen zu stemmen und damit die schon seit längerem knappen Fremdwährungsreserven zu stabilisieren.

Als exportorientierte Volkswirtschaft war die Schweiz in besonderem Mass von der Covid-19-Pandemie betroffen. Die ohnehin schon unter Druck stehende MEM-Industrie musste massive Einbussen im Bestellungseingang und den Umsätzen hinnehmen, die bis Jahresende 2020 kaum kompensiert werden konnten. Insbesondere der Export im Maschinenbau erreichte trotz Erholung in der zweiten Jahreshälfte nur noch das Niveau von vor 30 Jahren. Der Aufwertungsdruck auf den Schweizer Franken blieb weiterhin bestehen, was die Wettbewerbssituation der Schweizer Exportwirtschaft noch zusätzlich belastete.

Neuexposure

in CHF Mio.

Versicherungspolicen (VP)

(Neuengagement)

Total

Grundsätzliche

Versicherungs-

zusagen (GV)

Total Neuexposure

kurzfristig

mittel- / langfristig

2020

2019

2020

2019

2020

2019

2020

2019

2020

2019

Länder

Ungarn

645,6

3,0

–

0,7

645,6

3,7

–

–

645,6

3,7

Israel

0,5

0,8

–

–

0,5

0,8

323,1

–

323,6

0,8

Turkmenistan

2,6

7,1

215,3

–

217,9

7,1

0,8

187,3

218,7

194,4

Deutschland

171,1

24,0

23,3

1,7

194,4

25,7

10,8

45,5

205,2

71,2

Russland

41,8

79,4

132,6

32,7

174,4

112,1

20,7

75,5

195,1

187,6

Ägypten

10,0

29,5

0,6

2,5

10,6

32,0

161,1

306,0

171,7

338,0

Taiwan (Chinesisches Taipei)

154,6

2,9

6,7

–

161,3

2,9

–

2,2

161,3

5,1

Türkei

4,2

2,4

121,6

263,3

125,8

265,7

8,1

162,6

133,9

428,3

Übrige Länder

463,7

810,3

585,3

912,4

1 049,0

1 722,7

697,7

625,2

1 746,7

2 347,9

Total

1 494,1

959,4

1 085,4

1 213,3

2 579,5

2 172,7

1 222,3

1 404,3

3 801,8

3 577,0

Branchen

Schienenfahr-

zeuge

& Bahntechnologie

970,9

39,4

228,8

3,0

1 199,7

42,4

4,8

96,3

1 204,5

138,7

Maschinenbau

194,5

413,2

294,8

317,2

489,3

730,4

464,5

833,6

953,8

1 564,0

Stromerzeugung

& -verteilung

9,3

45,3

226,7

542,8

236,0

588,1

398,8

187,3

634,8

775,4

Elektronik

45,5

21,7

139,0

35,6

184,5

57,3

31,8

254,1

216,3

311,4

Chemie & Pharma

188,8

340,6

–

10,5

188,8

351,1

–

–

188,8

351,1

Ingenieurleistungen

5,0

10,1

20,2

1,8

25,2

11,9

85,0

8,8

110,2

20,7

Metallverarbeitung

14,6

5,9

7,3

14,2

21,9

20,1

6,3

–

28,2

20,1

Übrige Branchen

65,5

83,2

168,6

288,2

234,1

371,4

231,1

24,2

465,2

395,6

Total

1 494,1

959,4

1 085,4

1 213,3

2 579,5

2 172,7

1 222,3

1 404,3

3 801,8

3 577,0

Entwicklung des Neuexposures und des Neuengagements

Nachdem das Neuengagement von 2018 auf 2019 deutlich um 46 Prozent zurückgegangen war, stieg es 2020 im Vergleich zum Vorjahr von CHF 2,173 Mrd. auf CHF 2,580 Mrd. wieder an. Die Erhöhung des Neugeschäftsvolumens war aber nicht die Folge einer Zunahme der Nachfrage nach Versicherungen bei der SERV. Die Anzahl der neu ausgestellten Policen verzeichnete einen weiteren Rückgang und betrug in 2020 576. In den Vorjahren lag die Anzahl noch bei 666 (2019) und bei 770 (2018). Ausschlaggebend für das Neuengagementwachstum war die Versicherung einzelner grossvolumiger Geschäfte, die aber nicht – wie in der Vergangenheit oft üblich – über langjährige Exportkredite finanziert worden waren, sondern zu Zahlungsbedingungen von weniger als 24 Monaten.

Der Nachfragerückgang nach SERV-Versicherungen spiegelt den massiven Einbruch der Schweizer Exportwirtschaft und insbesondere der MEM-Branchen im Zusammenhang mit der Covid-19-Pandemie wider. Sowohl im Maschinenbau (Textil-, Werkzeug- und Nahrungsmittelmaschinen sowie chemische Anlagen) als auch in der Stromerzeugung und -verteilung war das Neuengagement weiterhin rückläufig. Im Maschinenbau sank es von CHF 730,4 Mio. auf CHF 489,3 Mio., in der Stromerzeugung und -verteilung von CHF 588,1 Mio. auf CHF 236,0 Mio. Einzig im Bereich Schienenfahrzeuge und Bahntechnologie verzeichnete die SERV 2020 einen Anstieg ihres Neuengagements von CHF 42,4 Mio. auf CHF 1,200 Mrd., was den sonst üblichen Volumen in den vergangenen Jahren entspricht. Das Neuengagement in der Chemie- und Pharmabranche war bereits über die letzten fünf Jahre stark zurückgegangen und nahm 2020 gegenüber dem Vorjahr nochmals von CHF 351,1 Mio. auf CHF 188,8 Mio. deutlich ab.

Da die SERV Exporte im Bereich Schienenfahrzeuge und Bahntechnologie fast ausschliesslich mit Zahlungszielen von weniger als 24 Monaten versicherte, wurden für diese Transaktionen Lieferantenkreditversicherungen nachgefragt, die nun seit längerer Zeit wieder ein Wachstum des Neuengagements von CHF 316,1 Mio. auf CHF 864,9 Mio. aufwiesen. Wären diese Schienen- und Bahnexporte nicht zu kurzfristigen Zahlungszielen, sondern mit einer Kreditlaufzeit von 10 Jahren oder länger finanziert und versichert worden, hätte die SERV bei gleich hohem Neuengagement 2020 sogar noch höhere Prämienerlöse verbucht.

Überraschenderweise blieb die Nachfrage nach Fabrikationskreditversicherungen und Bondgarantien hinter den Erwartungen zurück. Die Anzahl der ausgestellten Fabrikationskreditversicherungen nahm von 62 auf 56 weiter ab, und auch bei den ausgestellten Bondgarantien war ein Rückgang um 4 Prozent zu verzeichnen. Hingegen erhöhte sich bei beiden Produkten das Neuengagement; bei der Fabrikationskreditversicherung sogar deutlich von CHF 78,7 Mio. auf CHF 436,3 Mio. Das ist darauf zurückzuführen, dass sich die Käufer bei einzelnen Grossgeschäften im Infrastrukturbereich mit der Vorfinanzierung ihrer Bestellungen zurückhaltender zeigten. Eigentlich war die SERV davon ausgegangen, dass gerade KMU im Zusammenhang mit der Pandemie auf Liquidität angewiesen sind und daher vermehrt auf die Bondgarantie und die Fabrikationskreditversicherung zurückgreifen.

Insgesamt entfielen 58 Prozent des gesamten Neuengagements auf den kurzfristigen Bereich, also Versicherungen mit einer Risikolaufzeit von weniger als 24 Monaten. Ein Anteil, der im Mehrjahresvergleich aussergewöhnlich hoch ist, aber nicht zwingend auf einen Trend schliessen lässt.

Aufgrund des Neuengagements von CHF 2,580 Mrd. konnte die SERV Prämienerlöse von CHF 71,6 Mio. erzielen. Die Prämienerlöse 2020 bewegen sich damit im langjährigen Durchschnitt.

Im Unterschied zum Neuengagement stieg die Anzahl der neu ausgestellten Grundsätzlichen Versicherungszusagen (GV) von 112 im Vorjahr auf 146 deutlich an. Gleichzeitig war damit jedoch ein Deckungsvolumen verbunden, das mit CHF 1,222 Mrd. um 13 Prozent niedriger ausfiel als 2019. Diese Veränderungen bewegen sich im für die SERV gewohnten Rahmen. Die Verhandlungen für den Export und die Finanzierung von Gasturbinen nach Israel sowie für ein Grossprojekt im Textilbereich Ägyptens sind bereits so weit fortgeschritten, dass mit einer finalen Versicherungsdeckung im nächsten Geschäftsjahr zu rechnen ist.

Das Exposure der SERV kam per 31.12.2020 bei CHF 8,971 Mrd. zu liegen. Es war damit etwas höher als 2019 (CHF 8,773 Mrd.). Das Engagement betrug am Bilanzstichtag CHF 7,301 Mrd. und verzeichnete einen geringfügigen Anstieg um 3 Prozent gegenüber dem Vorjahresstichtag.

Für die Veränderung des Exposurebestandes ist nicht allein das Neugeschäftsvolumen verantwortlich. Typischerweise wird dieses durch die Ausbuchung abgelaufener VP, die Rückzahlung versicherter Exportkredite sowie die Haftungsdauer und Wechselkursveränderungen der versicherten Geschäfte beeinflusst. 2020 war die SERV aufgrund der Covid-19-Pandemie mit einer Situation konfrontiert, in der sehr viel häufiger als üblich versicherte Geschäfte wegen Liefer- oder Bauverzögerungen erstreckt oder die Rückzahlungsdauer versicherter Forderungen unter anderem infolge Restrukturierungen verlängert werden mussten.

Das höchste Engagement nach Ländern wies die SERV – wie bereits in den vergangenen Jahren – mit CHF 922,2 Mio. gegenüber der Türkei auf. Auf das Land entfielen 13 Prozent des Gesamtengagements. Neu ist Ungarn auf Platz 6 der Länderliste vorgerückt, da die SERV ein grösseres Exportgeschäft von Schienenfahrzeugen mit Fabrikationskreditversicherung und Lieferantenkreditversicherung unterstützt hat, nachdem der private Versicherungsmarkt für diese Transaktion keine ausreichenden Risikokapazitäten mehr zur Verfügung stellen konnte.

Marketing & Akquisition

Um die negativen Folgen der staatlichen Covid-19-Eindämmungsmassnahmen auf die Schweizer Exportwirtschaft zu mildern, hat der Bundesrat die Anforderungen in Bezug auf den Anteil schweizerischer Wertschöpfung am Auftragswert für SERV-Versicherungen gesenkt und die maximalen Deckungssätze für Bondgarantien auf 100 Prozent und für Fabrikationskreditversicherungen auf 95 Prozent erhöht. Die SERV hat in eigener Kompetenz die Subsidiaritätsbeschränkungen für Exportgeschäfte mit einer Risikolaufzeit von weniger als 24 Monaten in die EU-Mitgliedsstaaten sowie andere High-Income-Länder bis am 30. Juni 2021 aufgehoben. Sie ist dabei den Massnahmen der EU-Kommission gefolgt, an denen sie sich gemäss SERV-Verordnung (SERV-V) orientiert. Darüber hinaus hat die SERV Prüf- und Entscheidungsprozesse vereinfacht, um den Exporteuren bei Bedarf schnell und unkompliziert mit einem Versicherungsangebot zu helfen.

«Die SERV ist ein wichtiger Partner für Schweizer KMU; gerade wenn sich Exportrisiken verschärfen.»

Heribert Knittlmayer

Chief Insurance Officer

Durch diese Massnahmen kamen 2020 vermehrt Neukunden auf die SERV zu, da im Zusammenhang mit der Covid-19-Pandemie das Bedürfnis nach Risikoabsicherung zugenommen hat. Der Anteil der KMU an diesen Neukunden war mit 75 Prozent sehr hoch.

Wegen der Covid-19-Pandemie konnte die SERV ihre ECA-Pathfinding-Initiative 2020 nicht wie geplant weiter voranbringen. Gemäss Geschäftsstrategie hatte die SERV bereits im Vorjahr damit begonnen, ihren internationalen Bekanntheitsgrad zu erhöhen und in den Käufermärkten zum Beispiel im Infrastrukturbereich gezielt Projekte zu identifizieren, an denen sich Schweizer Exporteure dank einer SERV-versicherten Exportfinanzierung beteiligen können. Zum einen wurden Projekte, die 2019 in der Schweiz vorgestellt worden waren, entweder auf unbestimmte Zeit verschoben oder von den Bestellern ganz sistiert. Zum anderen konnten unter anderem aufgrund der weltweiten Reisebeschränkungen kaum neue Projekte gefunden werden. Gleichwohl hat die SERV die Zusammenarbeit mit Switzerland Global Enterprise(S-GE) und anderen Branchenverbänden weiter intensiviert, um zukünftig koordinierter in den Käufermärkten aufzutreten.

2020 verzeichnete die SERV einen erhöhten Zuwachs an Neukunden. Der Anteil KMU betrug dabei 75 Prozent.

Internationales

Nebst der Covid-19-Pandemie waren die internationalen Verhandlungen des Jahres 2020 vor allem von der Sistierung der International Working Group (IWG) geprägt. Deren Ziel war es, unter Miteinbezug aller grossen Exportnationen (inkl. China und weiterer Mitgliedsländer der G20) ein Nachfolge-Arrangement zum «Arrangement on Officially Supported Export Credits» (Arrangement) auszuarbeiten. Grund dafür war, dass bis anhin nicht alle dieser Länder einem Regelwerk zur staatlichen Exportfinanzierung unterstellt waren und damit das Risiko von Wettbewerbsverzerrungen massiv erhöht wurde.

Das Scheitern der Verhandlungen im Rahmen der IWG wird auf die Entwicklung des einzig bestehenden Regelwerks für Exportfinanzierung, das Arrangement grossen Einfluss haben. Dieses ist seit 1978 in Kraft und dem OECD-Handelskomitee angegliedert. Es steht im Einklang mit den Prinzipien der Welthandelsorganisation (WTO), das bestrebt ist, staatliche Subventionierung von Exporten zu unterbinden. Das Arrangement ist in den EU-Ländern gesetzlich bindend. Bei allen anderen Mitgliedern inklusive der Schweiz stellt das Arrangement ein sogenanntes Gentlemen’s Agreement dar.

In den folgenden Jahren ist zu erwarten, dass das Arrangement einer grundsätzlichen Überarbeitung unterzogen werden wird, um einerseits die Komplexität bezüglich der Anwendbarkeit zu reduzieren; andererseits um die bestehenden Grundprinzipien zu modernisieren, die für die heutige Praxis in der Exportfinanzierung vermehrt zu wenig Flexibilität bieten. Dabei ist die EU, die durch die rechtliche Verbindlichkeit des Arrangements am direktesten von den daraus resultierenden Wettbewerbsnachteilen betroffen ist, Haupttreiberin dieses Modernisierungsprozesses.

Die SERV hat seit Anfang 2020 für zwei Jahre in der Berner Union den Vorsitz des aus allen grösseren Exportkreditversicherungen (ECAs) der Welt bestehenden ECA Committee inne. Die Gespräche in diesem Gremium konzentrierten sich neben dem regulären Austausch zum Geschäft und den Entwicklungen der Mitglieder im Jahr 2020 insbesondere auf die ergriffenen Massnahmen in der Covid-19-Krise sowie auf das Thema nachhaltige Entwicklung und Klimawandel.

Neben der multilateralen Kooperation ist die SERV stetig daran, ihre bilateralen Beziehungen zu anderen ECAs zu pflegen und auszubauen. Gerade im letzten Jahr kam der SERV dieser Austausch zugute und sie pflegte einen intensiven Dialog mit ihren Partnern aus der trilateralen Partnerschaft mit Deutschland und Österreich, aber auch mit den anderen ECAs bezüglich der Entwicklungen der Covid-19-Krise.

OECD-Länderrisikokategorien

Stand am 31.12.2020

Schäden und Forderungen

Neben vielen kleineren und mittleren Schäden verzeichnete die SERV im Berichtsjahr einen grossen Schadenfall in Sambia. Das afrikanische Land ist stark von Rohstoffen abhängig. Durch den Nachfragerückgang nach Kupfer im Zuge der Covid-19-Krise wurde Sambia teilweise zahlungsunfähig.

Durch frühzeitiges und engagiertes Vorschadenmanagement mit Massnahmen wie Umstrukturierungen der Fälligkeiten, Verlängerung der Deckungen und Verhandlungen mit ausländischen Käufern konnten im Berichtsjahr viele drohende Schäden aufgrund der Covid-19-Krise bislang abgewendet werden.

Schäden

Die geleisteten Schadenzahlungen erreichten im Berichtsjahr CHF 82,7 Mio. Davon betrafen CHF 15,7 Mio. Zahlungen für bereits in Vorjahren anerkannte Schäden und CHF 67,0 Mio. Zahlungen für neu gemeldete Schäden. Für Drohschäden (IBNR = Incurred But Not Reported) konnte die SERV CHF 4,6 Mio. Rückstellungen auflösen und musste für gemeldete Schäden CHF 111,9 Mio. Rückstellungen bilden. Die Wertberichtigungen auf Schadenforderungen veränderten sich gegenüber dem Vorjahr um CHF 47,6 Mio. Als endgültige Schäden buchte die SERV Forderungen in Höhe von CHF 11,8 Mio. aus.

Die SERV bearbeitete im Berichtsjahr 49 neue Schadenfälle – zusätzlich zu den 176 bestehenden Schäden im Recovery. Insgesamt waren 36 Länder betroffen. Mit ihren Recovery-Massnahmen realisierte die SERV Rückflüsse von CHF 11,9 Mio. Von den CHF 82,7 Mio. Schadenauszahlungen betrafen CHF 26,8 Mio. kurzfristige Risiken in Kuba, CHF 20,3 Mio. Risiken in Indien und CHF 10,0 Mio. Risiken in der Schweiz. Der grösste Rückfluss von CHF 5,2 Mio. sowie die höchste Ausbuchung uneinbringlicher Forderungen von CHF 7,2 Mio. kamen aus einem Geschäft nach Spanien. Die Forderungen aus Schäden stiegen 2020 erstmalig über die 500-Millionen-Grenze insgesamt um CHF 50,1 Mio. auf CHF 501,3 Mio.

Schadenfälle

+49

Schadenzahlungen

in CHF Mio.

82,7

Restrukturierungen & Umschuldungen

Aufgrund der Covid-19-Krise haben über 100 Länder beim Internationalen Währungsfonds (IWF) und der Weltbank Unterstützung beantragt. Am 14. April 2020 trafen die offiziellen bilateralen Gläubigerländer der G20, der Pariser Club und einige weitere Gläubigerländer eine internationale Vereinbarung über einen Zahlungsaufschub (Debt Service Suspension Initiative, DSSI) für die ärmsten Länder. Die Initiative sieht vor, dass diesen Ländern ihre finanziellen Ressourcen für die Ausgaben im Zusammenhang mit den Auswirkungen der Pandemie zur Verfügung stehen.

Von den Ländern mit aktiven Umschuldungen mit der Schweiz qualifizieren sich für diese DSSI Kamerun, Pakistan, Honduras und Bangladesch. Kamerun und Pakistan haben einen Stundungsantrag eingereicht. Das bilaterale Abkommen für DSSI mit Pakistan wurde im Dezember 2020 abgeschlossen (vgl. Finanzbericht).

Im Oktober 2020 verständigten sich der IWF, die Weltbankgruppe, die Mitgliedsländer der G20 und der Pariser Club auf eine Verlängerung der DSSI um weitere sechs Monate bis Mitte 2021. Damit erhielten die betroffenen Länder eine Stundung für die 2020 und bis Mitte 2021 fälligen Rückzahlungen mit je einem Jahr Karenzfrist und vier bis fünf Jahren Rückzahlungsfrist.

Auch Argentinien und Kuba, die sich nicht für DSSI qualifizieren, aber dennoch ebenfalls stark von den Auswirkungen der Covid-19-Pandemie betroffenen sind, konnten ihren Zahlungsverpflichtungen 2020 nicht nachkommen. Mit diesen beiden Ländern sind Neuverhandlungen im ersten Semester 2021 geplant.

Die übrigen in der Tabelle «Guthaben aus Umschuldungsabkommen» (vgl. PDF Anmerkungen zur Jahresrechnung S. 63) aufgeführten Länder, mit denen im Pariser Club Umschuldungsabkommen abgeschlossen wurden, sind im Berichtsjahr ihren Zahlungsverpflichtungen nachgekommen.

Aktuell besteht lediglich mit Nordkorea ein rein bilaterales Restrukturierungsabkommen. Dieses ist Ende 2019 ausgelaufen und es konnte bisher keine Folgeregelung getroffen werden.

Der Verwaltungsrat (VR) trägt die Verantwortung für das Risikomanagement der SERV und beaufsichtigt dieses. Er definiert die Risikopolitik und bewertet periodisch das Risikoprofil. In Bezug auf die Risikopolitik und das Risikomanagement ergaben sich gegenüber den Vorjahren keine wesentlichen Veränderungen.

Der VR setzte sich auch 2020 anhand einer regelmässigen Berichterstattung eingehend mit den Risiken der SERV auseinander. Er stellte dabei eine angemessene Bewirtschaftung der versicherungstechnischen, finanziellen, operationellen und strategischen Risiken sowie der Reputationsrisiken fest. Im Jahr 2020 wurde ein neues Compliance-Managementsystem entwickelt, um den steigenden Anforderungen in diesem Bereich Rechnung zu tragen.

Gestützt auf Empfehlungen von Deloitte Schweiz im Rahmen einer im Vorjahr durchgeführten Prüfung der Risikokapital- und Kreditratingmodelle wurden in Abstimmung mit dem Bund kleinere Verbesserungen am Risikomanagement definiert. Das Risikokapitalmodell wurde umfangreich dokumentiert. Ausserdem sollen künftig Wechselkursrisiken über einen definierten Faktor im Risikokapital berücksichtigt werden.

Die SERV prüft jährlich die vom internen Kontrollsystem (IKS) behandelten Risiken. Die Beurteilung 2020 ergab bei allen Schlüsselrisiken insgesamt einen guten Stand der Kontrollaktivitäten bezüglich Effektivität und Effizienz. Gegenüber den Vorjahren ergaben sich keine wesentlichen Veränderungen.

Am 2. Juli 2020 genehmigte der Vorsteher des Eidgenössischen Departements für Wirtschaft, Bildung und Forschung WBF, Bundesrat Guy Parmelin, nach Anhörung EFD einen neuen Prämientarif für die SERV. Dieser tritt am 1. Januar 2021 in Kraft. Der Hauptzweck der Revision ist die Flexibilisierung des Prämientarifs zugunsten eines schneller anpassbaren Prämienreglements durch die SERV.

Um beim Management des Versicherungsportfolios künftig flexibler zu sein, wurden zwei Versicherungsbroker über ein öffentliches Ausschreibungsverfahren beschafft. Die Aufgabe der Broker wird es sein, Exposures aus dem Bestandsportfolio bei Bedarf am Markt zu platzieren. Solche Verkäufe von Exposures werden zur Verringerung von Konzentrationsrisiken oder bei stark ausgenutzten Länderlimiten angestrebt.

In der Deckungspraxis bestimmt die SERV die Risikoeinstufung der Länder, Banken und privaten Käufer; sie ist das wichtigste flexible Instrument für die Risikosteuerung des Versicherungsgeschäfts. Die Einhaltung der verschiedenen Limiten gemäss Risikopolitik und Deckungspraxis sowie der Angemessenheit des Kapitals unter Berücksichtigung der Risikokonzentrationen wurde auch 2020 laufend überprüft. Dabei wurde im Juni 2020 die Deckungspraxis für die Türkei so angepasst, dass Geschäfte mit Auftragswerten ab CHF 2,5 Mio. mit privaten türkischen Käufern grundsätzlich nur noch mit zusätzlicher Banksicherheit versichert werden können. Für Argentinien wurde im Oktober 2020 die Regelung eingeführt, dass bei allen Geschäften mit privaten argentinischen Käufern grundsätzlich ausreichende Banksicherheiten erforderlich sind.

Gestützt auf die jeweils aktuellen Marktentwicklungen und insbesondere auf die Geschäftsprognosen ihrer Grosskunden überprüft die SERV regelmässig ihre freien Kapazitäten in Bezug auf das Risikotragende Kapital (RTK) sowie die Ausnutzung des Verpflichtungsrahmens. Der Verpflichtungsrahmen von derzeit CHF 16 Mrd. war am Jahresende 2020 zu 73 Prozent ausgenutzt.

Aus der Praxis

Von der Belieferung des grössten Infrastrukturprojektes in Europa über eine einmalige Lösung zur Behandlung von Schlaganfallpatienten bis zur Herstellung von hochpräzisen Datenerfassungskarten – drei illustrative Beispiele erzählen von Projekten, welche die SERV 2020 begleitete.

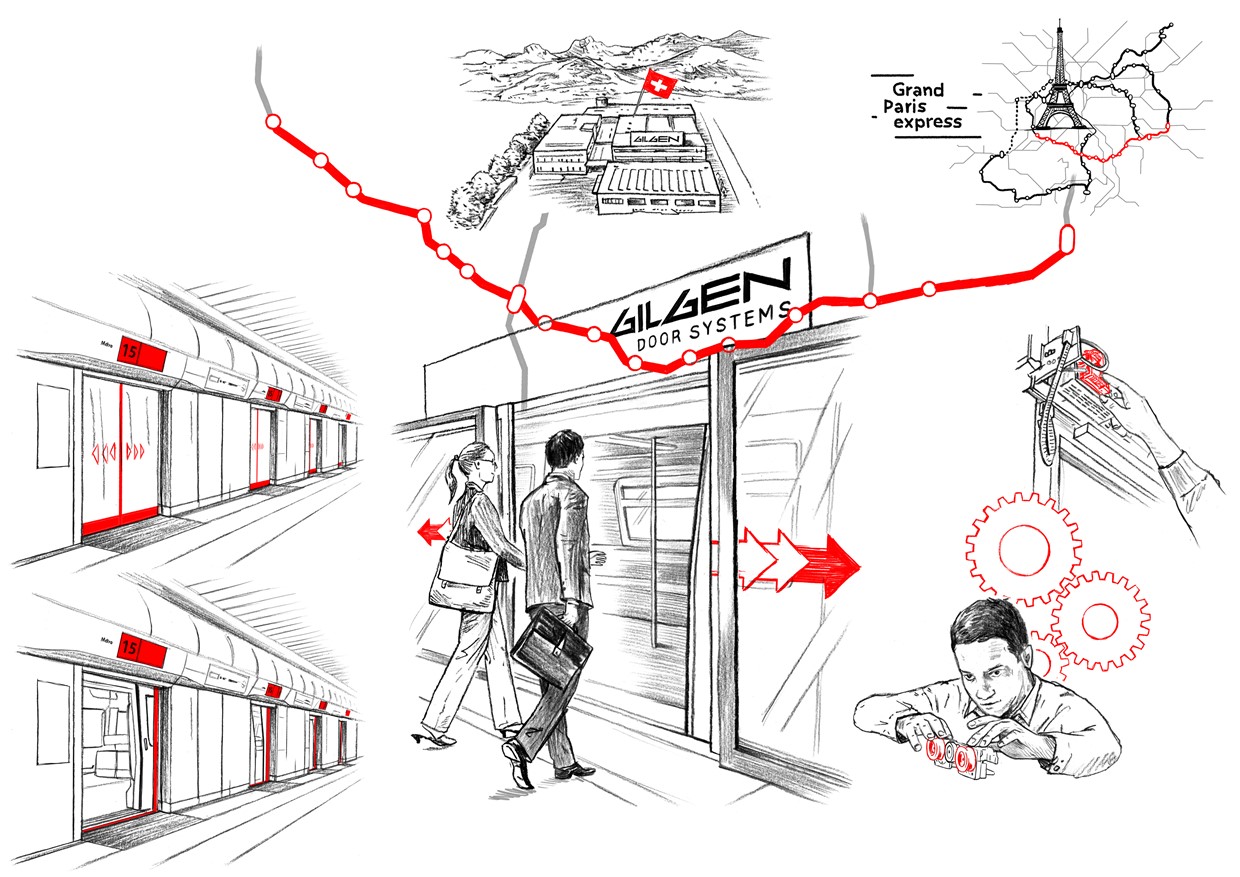

Ein Türöffner für Gilgen Door Systems

Die Société du Grand Paris verlangt von ihrem Schweizer Lieferanten, Gilgen Door Systems AG, eine Bondgarantie im sechsstelligen Bereich bei einer Laufzeit von über fünf Jahren. Wie kann der Schweizer Exporteur diesen Auftrag abwickeln und dennoch seine Liquidität für andere Projekte freihalten?

In Paris entsteht gerade das grösste Infrastrukturprojekt Europas.

In Paris entsteht gerade das grösste Infrastrukturprojekt Europas: Es handelt sich um den «Grand Paris Express», betrieben durch die eigens dafür gegründete Société du Grand Paris. Dabei soll das bestehende Pariser U-Bahnnetz um 200 Kilometer vergrössert und durch vier zusätzliche Linien erweitert werden. Bis 2030 werden so an 68 Bahnhöfen jeden Tag rund 2 Millionen Passagiere transportiert.

Ein verlässlicher Partner

Die Gilgen Door Systems AG (Gilgen) mit Hauptsitz im bernischen Schwarzenburg hat den Zuschlag zur Mitwirkung an diesem gigantischen Prestigeprojekt erhalten. Für den Abschnitt «Linie 15 Süd» stattet Gilgen 16 Haltestellen mit vollautomatischen Bahnsteigtüren aus. Der Auftragswert beläuft sich auf 42 Millionen Euro.

Das mittelständische Unternehmen verfügt über 60 Jahre Erfahrung in der Antriebs- und Steuerungstechnik für automatische Tür- und Torsysteme. Bei Ausschreibungen punktet Gilgen mit seiner Reputation als verlässlicher und beständiger Partner, der durch qualitativ hochwertige Produkte und Dienstleistungen überzeugt. Dies hat Gilgen schliesslich zum Zuschlag verholfen. Entscheidend sei die beste Bewertung in Technik und Preis gewesen, sagt Robert Hug, stellvertretender Leiter des Bereichs ADP (Automatic Doors for Public Transport).

«Wir verfügen zwar über genügend Liquidität. Ein grosser Teil davon ist so jedoch über die ganze Laufzeit blockiert und fehlt dann für andere Aufträge.»

Robert Hug

STELLVERTRETENDER LEITER DES BEREICHS ADP, Gilgen Door Systems AG

Der Käufer diktiert

So erfreulich der Zuschlag ist, so gross sind die Herausforderungen, die dieser Auftrag mit sich bringt: Gilgen muss sich bei einem knapp bemessenen Zeitplan an zahlreiche hoch normierte Anforderungen halten, denn: «Wenn man bei so einem Projekt ein System hat, das nicht funktioniert, ist das eine Katastrophe. Es genügt ein minimaler Defekt und die ganze U-Bahn steht still», weiss Robert Hug aus langjähriger Erfahrung. Der französische Käufer verlangte deshalb eine Erfüllungsgarantie in Höhe von EUR 2,1 Mio. mit einer Laufzeit von 65 Monaten. Bezahlt wird Gilgen in Tranchen gemäss Fortschrittstand. Die letzte Zahlung erfolgt somit ebenfalls in 65 Monaten. Die Verhandlungsmarge bei so einem internationalen Ausschreibungsverfahren liegt bei null. Gilgen verfügt zwar über genügend Liquidität. «Ein grosser Teil davon ist so jedoch über die ganze Laufzeit blockiert und fehlt dann für andere Aufträge», erklärt Herr Hug.

Um einen Liquiditätsengpass zu vermeiden, hat Gilgen bei der SERV eine Bondgarantie kombiniert mit einer Vertragsgarantieversicherung beantragt. Indem die SERV das Zahlungsrisiko des Exporteurs gegenüber der finanzierenden Bank übernimmt, bleiben seine Kreditlimiten unangetastet. Ein weiterer Vorteil besteht darin, dass die bestehende Garantielimite für seine anderen noch laufenden Aufträge vollständig zur Verfügung steht und Gilgen über mehr Flexibilität bei der Vorfinanzierung seiner Geschäfte verfügt. Dank der Unterstützung der SERV stehen Gilgen somit die Türen offen, um auch das nächste Grossprojekt in Angriff zu nehmen.

Exportrisikoversicherung – eine Chance für Wachstum

Das Neurotechnologieunternehmen MindMaze hat eine einzigartige Lösung für die Genesung von Schlaganfallpatienten entwickelt. Die Nachfrage in diesem Markt ist gross. Wenn Käufer oder Verkäufer nicht über ausreichend Liquidität verfügen, stellen Geschäftstransaktionen allerdings eine grosse Herausforderung dar. Eine Versicherung der SERV ermöglicht MindMaze, wettbewerbsfähige Zahlungsbedingungen anzubieten und dadurch mehr Absatz zu generieren.

Das Neurotechnologieunternehmen MindMaze ist führend in der Rehabilitation nach Hirnverletzungen.

Dass das Gehirn bei einem Schlaganfall Schaden nimmt, ist bekannt. Aber das ist nicht alles. Weniger bekannt ist, dass das Gehirn nach einem Schlaganfall lernfähiger ist. Diese sogenannte Hyperplastizität des Gehirns ist für den Genesungsprozess von Schlaganfallpatienten sehr förderlich. Im Laufe der Zeit nimmt die Plastizität wieder ab, sodass für die Rehabilitation nur ein beschränktes Zeitfenster besteht.

Mehr als nur ein Spiel

Und hier kommt MindMaze ins Spiel. Das 2012 gegründete und in Lausanne ansässige Unternehmen ist führend in der Rehabilitation nach Hirnverletzungen und auf Schlaganfallpatienten spezialisiert. «Es gibt zwar zahlreiche Lösungen, um Hirnschäden zu heilen. Doch MindMaze ist das einzige Unternehmen, das gleichzeitig eine Zielbeurteilung vornimmt, einen individuellen Ansatz zur kognitiven und motorischen Rehabilitation verfolgt und über die gesamte Behandlungsdauer aktiv ist, um das Genesungspotenzial zu maximieren», so Jean-Marc Wismer, Chief Operating Officer von MindMaze.

Auf Grundlage modernster neurowissenschaftlicher Erkenntnisse hat MindMaze mit MindMotion eine Behandlung entwickelt, die den Grundsätzen der Game-based Therapy folgt. Mit dem individuell auf die Fortschritte und Bedürfnisse der Patienten anpassbaren Ansatz sollen Bewegungsabläufe trainiert werden, wie sie Patienten normalerweise in der Physiotherapie üben. Dank der Telemedizinfunktion kann MindMotion sowohl in der Klinik als auch zu Hause angewandt werden. Letzteres gibt den Patienten die Möglichkeit, mehr und engagierter zu trainieren, während gleichzeitig weniger therapeutische Interventionen nötig sind, was die Behandlungskosten senkt. Jean-Marc Wismer dazu: «Insbesondere in Zeiten von Covid-19 bietet diese Möglichkeit viele Vorteile.»

«Ohne die Unterstützung der SERV hätten wir einen Vertrag dieser Grösse – insbesondere in schwierigen wirtschaftlichen Zeiten – nicht unterzeichnen können.»

Jean-Marc Wismer

Chief Operating Officer, Mindmaze

Wachstum ermöglichen

Nach umfangreicher Forschung, Erlangung der CE-Kennzeichnung, Zulassung durch die FDA und Vorvermarktung ab 2016 konnte MindMotion 2020 schliesslich auf den Markt gebracht werden. Von den Vorteilen des Produkts überzeugt, erwarb ein Vertriebspartner in Indien Tausende von Lizenzen. Damit der Käufer diese Zahl an Lizenzen erwerben konnte, bot ihm MindMaze eine individuelle Zahlungsvereinbarung mit langer Kreditlaufzeit an. Als junges Unternehmen hat MindMaze jedoch nur begrenzt Zugriff auf Rahmenkredite oder Liquiditätsreserven, um solche Zahlungsbedingungen zu gewähren und dadurch Umsatzwachstum zu generieren. Deshalb bat MindMaze die SERV um Unterstützung, wodurch das Problem effizient gelöst werden konnte.

Möglich wurde dies durch die Lieferantenkreditversicherung der SERV. Dabei werden die Forderung und die SERV-Deckung an eine Bank zediert, die dann mit MindMaze zusammenarbeitet. Im Gegenzug für die späteren Zahlungseingänge des Kunden sichert die Bank MindMaze eine Vorfinanzierung zu und ermöglicht aufstrebenden Unternehmen so bessere Absatzmöglichkeiten. «Ohne die Unterstützung der SERV hätten wir einen Vertrag dieser Grösse – insbesondere in schwierigen wirtschaftlichen Zeiten – nicht unterzeichnen können», so Jean-Marc Wismer.

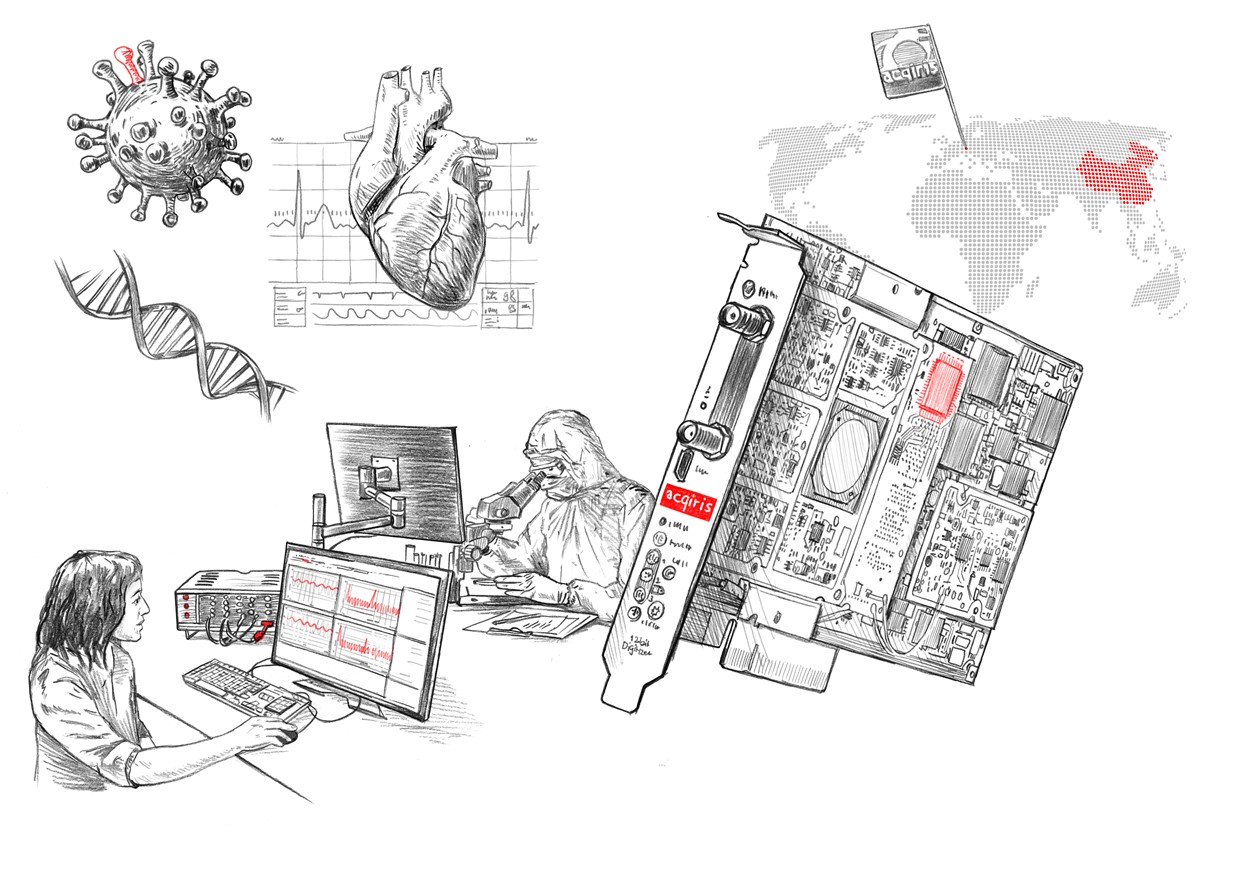

Finanzierung dank Fabrikationskreditversicherung

Ein Westschweizer KMU erhält mehrere Exportaufträge in Millionenhöhe. Die Finanzierung der Produktion stellt das Unternehmen jedoch vor grosse Herausforderungen. Eine Versicherung der SERV verschafft Abhilfe.

Die Datenerfassungskarten von Acqiris finden in zahlreichen Bereichen Anwendung.

Im Uhrenquartier des Genfer Vorortes Plan-les-Ouates ist das kleine Unternehmen Acqiris zu Hause. Noch viel präziser als die Uhren, die hier hergestellt werden, sind die Datenerfassungskarten von Acqiris: Diese wandeln analoge Signale auf die Milliardstel-Sekunde genau in digitale Daten um. Die Datenerfassungskarten finden in zahlreichen Bereichen Anwendung. Als Komponenten von Messinstrumenten helfen sie digitale Bilder im Submillimeter-Bereich zu erstellen; sei es zum Beispiel in der Behandlung von Herzkrankheiten oder zur Erforschung des Coronavirus.

Die Krux bei der Kreditvergabe

Chinesische Entwickler von High-Tech-Produkten im Medizinbereich verwenden ebenfalls Acqiris’ Karten und haben das KMU mit Bestellungen mit einem Gesamtbetrag in Millionenhöhe beauftragt. Dabei haben die Vertragspartner eine Lieferung pro Quartal über mehrere Jahre vereinbart. Der Käufer bezahlt jeweils bei der Lieferung; eine Anzahlung gibt es nicht. Das bedeutet, dass Acqiris seine Produktionskosten vorfinanzieren muss. Doch genau hier liegt die Krux.

Bei der Kreditvergabe halten sich die Banken an starre Kriterien. Aufgrund ihrer unkonventionellen Firmengeschichte erfüllt Acqiris diese Kriterien aber nicht: Das Westschweizer KMU mit 22 Mitarbeitenden in der Schweiz wurde zwar bereits 1998 gegründet. Später wurde es von einem multinationalen Unternehmen aufgekauft und nach einer Restrukturierung 2017 erneut in die Selbstständigkeit entlassen, weshalb es offiziell als Jungunternehmen gilt. «Da wir aufgrund unserer neuen Firmenform nicht über das geforderte Unternehmensalter und die nötigen Bilanzen verfügen, erhalten wir keinen klassischen Bankkredit», erklärt Didier Lavanchy, Mitgründer von Acqiris.

Problem gelöst

Die SERV konnte dieses Problem lösen: Mit einer Fabrikationskreditversicherung übernimmt die SERV das Ausfallrisiko von Acqiris gegenüber der Bank. Im Gegenzug stellt die Bank einen Kredit aus, womit Acqiris seine Produktion vorfinanzieren kann und nicht auf eine Anzahlung angewiesen ist. Eine Fabrikationsrisikoversicherung schützt Acqiris zudem vor Verlusten, falls es seine Produktion unverschuldet einstellen muss. «Nebst der Übernahme des Ausfallrisikos hat uns die SERV mit ihrem wertvollen Know-how in der Absicherung von Exportrisiken unterstützt, worüber wir sehr froh sind», merkt Didier Lavanchy an.

«Nebst der Übernahme des Ausfallrisikos hat uns die SERV mit ihrem wertvollen Know-how in der Absicherung von Exportrisiken unterstützt, worüber wir sehr froh sind.»

Didier Lavanchy

Mitgründer, Acqiris

MehrjahresverglEich

Als eine staatliche Exportkreditversicherung (ECA), die das Angebot der Privatassekuranz mittels Versicherung nicht-marktfähiger Risiken ergänzt, unterliegt das Geschäftsvolumen und der Geldfluss aus der Geschäftstätigkeit der SERV starken Schwankungen. Zum einen hängt die Nachfrage nach SERV-Versicherungen von der konjunkturellen Lage der Schweizer Exportwirtschaft ab, zum anderen davon, in welche Länder diese Exportgeschäfte stattfinden und welche Zahlungs- bzw. Kreditbedingungen die Vertragsparteien dabei vereinbaren.

ENTWICKLUNG EXPOSUREBESTAND

in CHF Mio.

Entwicklung NEUGESCHäft

in CHF Mio.

ENTWICKLUNG HAUPTprodukte

in CHF Mio. / Anzahl

ENTWICKLUNG HAUPTPRODUKTE – Neuengagement

in CHF Mio.

Entwicklung Hauptprodukte

Anzahl Policen und Garantien

GELDFLUSS aus Geschäftstätigkeit

in CHF Mio.

Eigenwirtschaftlichkeit

in TCHF

Mit einem Exposurebestand von CHF 8,971 Mrd. zum Bilanzstichtag 2020 hat sich die Tendenz der leichten Zunahme über die letzten vier Jahre weiter fortgesetzt. Auch der Engagementbestand, der Ende 2020 bei CHF 7,301 Mrd. lag, weist über die vergangenen Jahre einen schwachen Anstiegstrend aus. Der Engagementbestand war dabei einer geringeren Volatilität unterworfen als der Exposurebestand. Dies ist darauf zurückzuführen, dass die SERV zwischen 2012 und 2016 eine starke Zunahme im Volumen der Grundsätzlichen Versicherungszusagen (GV) zu verzeichnen hatte, welches ein vergleichsweise niedriges Niveau des Engagementbestands überkompensierte. Es gilt zu beachten, dass die SERV die Methode zur Berechnung des Engagements und des Exposures 2018 änderte (vgl. Geschäftsbericht 2018). Durch die neue Berechnungsmethode weisen beide Grössen grundsätzlich etwas tiefere Werte auf als nach der alten Berechnungsmethode.

Die Umstellung der Berechnungsmethode betrifft auch das Neuengagement (VP) sowie die neu ausgestellten GV innerhalb eines Geschäftsjahres. Das Volumen der neu ausgestellten GV erreichte über die letzten 4 Jahre ein Niveau, das mit demjenigen zu Beginn der Betrachtungsperiode vergleichbar ist. In den Jahren 2015 und 2016 war das Volumen der GV hingegen ungewöhnlich hoch und überstieg dasjenige der neu ausgestellten VP. Dies weil die SERV die Angebote für einige Grossgeschäfte unterstützte, die sich teilweise gar nicht oder erst später als Aufträge realisierten. Dies hat zur Folge, dass das Neuengagementvolumen der SERV grundsätzlich einer starken Volatilität unterliegt. So verzeichnete die SERV 2014 und 2018 hinsichtlich neu ausgestellter VP Spitzenjahre. In den letzten Jahren entwickelte sich das Neuengagement aber wieder auf einem eher unterdurchschnittlichen Niveau.

Betrachtet man das Neuengagement differenziert nach den Hauptprodukten der SERV, lässt sich feststellen, dass die Anzahl der neu ausgestellten Lieferantenkreditversicherungen und Käuferkreditversicherungen tendenziell eher gleichgeblieben ist und in den letzten drei Jahren sogar leicht abnahm. Der Gesamtanstieg der neu ausgestellten Policen bis 2018 lag somit an der zunehmenden Nachfrage nach Bondgarantien und Fabrikationskreditversicherungen, deren Neuengagementvolumen jedoch im Vergleich zu den anderen beiden Produkten auf tieferem Niveau verblieb.

Der Geldfluss aus der operativen Geschäftstätigkeit zeigt auf, ob die Prämienzahlungen ausreichen, um Schadenzahlungen sowie die Personal- und Betriebskosten zu finanzieren. Es fällt auf, dass die SERV im Verlauf der vergangenen zehn Jahre in einzelnen Geschäftsjahren einen Geldabfluss aus der operativen Geschäftstätigkeit hinnehmen musste, in anderen Geschäftsjahren war aber auch ein deutlicher Geldzufluss zu verzeichnen. Über die letzten zehn Jahre aufsummiert ist der Geldfluss deutlich positiv, das heisst die Zahlungseingänge aus Prämien können die Zahlungen für Schäden und den operativen Betrieb ausreichend finanzieren.

Auch die Eigenwirtschaftlichkeit 2 war jederzeit positiv. 2020 betrug die Überdeckung CHF 34,0 Mio. Sie war damit wieder höher als im Vorjahr und kam auf einem Niveau zu liegen, welcher mit den hohen Werten vor zehn Jahren zu vergleichen ist. Da der SERV Erträge aus Geldanlagen fehlen, fällt seit 2017 die Eigenwirtschaftlichkeit 2 mit der Eigenwirtschaftlichkeit 1 zusammen.

Seit ihrem Bestehen war die SERV in der Lage, die gesetzlichen Förderziele umzusetzen und die finanziellen Vorgaben in Bezug auf die Eigenwirtschaftlichkeit umzusetzen. Im internationalen Vergleich zeigt sich die SERV als eine hoch effiziente, flexible und kundennahe Exportkreditversicherung (ECA). Damit die SERV zukünftig sowohl den Bedürfnissen der Schweizer Exportwirtschaft wie auch den finanziellen Erwartungen des Gesetzgebers gerecht werden kann, muss sich die SERV unter anderem mittels Weiterentwicklung des Produktportfolios und einer Flexibilisierung von Wertschöpfungsvoraussetzungen sowie einer eigenständigen Anlagestrategie an die veränderten Umweltbedingungen anpassen können.

Diese Webseite verwendet Cookies, um Ihnen den bestmöglichen Service zu gewährleisten. Durch die Nutzung unserer Internetseite stimmen Sie unserer Datenschutzerklärung und der Verwendung von Cookies zu.

)