Nach dem Verlust des Vorjahres in Höhe von CHF 81,5 Mio. konnte die SERV im Geschäftsjahr 2021 ein positives Jahresergebnis von CHF 88,1 Mio. verzeichnen. Neben verdienten Prämien von CHF 79,4 Mio. trug auch der ungewöhnlicherweise negative Schadenaufwand (Ertrag) von CHF 5,9 Mio. zum erfreulichen Jahresergebnis bei.

Obwohl das Neuengagement nur CHF 1,933 Mrd. und damit 25 Prozent weniger als im Vorjahr betrug, konnte die SERV Erlöse aus Prämien in Höhe von CHF 83,5 Mio. verbuchen. Die Prämien wurden vor allem von nur einem Grossgeschäft getrieben, bei dem die SERV die schwedische Exportkreditagentur (ECA), EKN, für den schweizerischen Anteil am Projekt rückversicherte. Der Versicherungsertrag von CHF 90,0 Mio. enthält auch Zinserträge aus Umschuldungen von CHF 10,9 Mio. Nachdem im Vorjahr ein aussergewöhnlich hoher Schadenaufwand zu verbuchen war, konnte die SERV im Jahr 2021 einige Rückstellungen für Drohschäden auflösen und Erfolge beim Recovery verzeichnen. Daraus ergab sich ein negativer Schadenaufwand (Ertrag) von CHF 5,9 Mio. Hier macht sich das Vorsichtsprinzip bei der Verbuchung von Geschäftsvorfällen bemerkbar. Einige der im Vorjahr gemeldeten Drohschäden führten 2020 zu einem hohen Schadenaufwand und konnten 2021 abgewendet werden. Der Umschuldungserfolg lag mit CHF 11,7 Mio. ungefähr auf dem Niveau des Vorjahrs. Der Personal- und Sachaufwand stieg um CHF 4,6 Mio. gegenüber 2020, während der Finanzerfolg im Vergleich zum Vorjahr mit CHF 0,5 Mio. positiv war. Insgesamt resultierte damit ein Betriebserfolg von CHF 88,1 Mio. Da die SERV von Gesetzes wegen ihr Kapital ausschliesslich beim Bund anlegen kann, war sie auch 2021 nicht in der Lage, Erträge aus Geldanlagen zu erwirtschaften. Dadurch war der Unternehmensgewinn gleich hoch wie der Betriebsgewinn.

Massnahmen der SERV zur Unterstützung ihrer Kunden

Die Covid-19-Pandemie und deren teilweise unerwartete Auswirkungen wie beispielsweise Lieferengpässe bei Vorprodukten oder Probleme in der internationalen Logistik prägten auch das Jahr 2021. Um diesem schwierigen Geschäftsumfeld Rechnung zu tragen, hat die SERV im Vorjahr geschaffene Vereinfachungen für ihre Kundinnen weitergeführt und neue Erleichterungen geschaffen. Die Massnahmen zur Unterstützung der Exporteure während der Covid-19-Pandemie, die der Bundesrat 2020 genehmigte, bestehen weiterhin. Zusätzlich konnte die SERV zur schnelleren Bearbeitung bei kleineren Geschäften einen Fast-Track-Prozess in der Risikoanalyse einführen.

Erlöse aus Prämien

in CHF Mio.

84

Neuengagement

–25%

«Ich freue mich, dass unsere Pathfinding-Initiative erste Früchte trägt, und bin zuversichtlich, dass wir in Zukunft vermehrt Grossprojekte im Rahmen des Pathfindings versichern werden. Schweizer KMU profitieren durch die Beteiligung an solchen Projekten.»

LARS pONTERLITSCHEK

Chief Insurance Officer

Marketing & Akquisition

Trotz der Covid-19-Pandemie verfolgte die SERV ihre Pathfinding-Initiative intensiv weiter. Durch aktives Marketing in den Käufermärkten ermöglicht sie den schweizerischen Exporteuren den Zugang zu internationalen Grossprojekten, vor allem im Infrastrukturbereich, in einem frühen Stadium. Die Pathfinding-Initiative fügt sich optimal in die vom Bundesrat Ende 2019 lancierte Initiative zur Verbesserung des Zugangs von Schweizer Unternehmen zu ausländischen Grossprojekten ein. 2021 wurde die Zusammenarbeit im Team Switzerland, bestehend aus dem SECO, Switzerland Global Enterprise (S-GE), Swissmem, Swissrail und der SERV weiter ausgebaut und auch durch ein Memorandum of Understanding bekräftigt sowie durch diverse Massnahmen beworben.

Im Rahmen des Pathfindings konnte die SERV bereits ein Versicherungsgeschäft abschliessen. Es handelt sich dabei um die Erneuerung und Erweiterung einer Eisenbahnlinie in Ghana (vgl. Aus der Praxis, 100 Kilometer Eisenbahn in Ghana mit Schweizer Beteiligung). Weiter befinden sich einige Projekte in der Pipeline. Sieben ausländische Generalunternehmen haben in der Schweiz eine Niederlassung eröffnet und stehen mit über 60 Schweizer Unternehmen in Kontakt. Die SERV wird ihr Akquise-Team um zwei Stellen im Jahr 2022 erweitern und diese Initiative verstärkt forcieren.

Neuexposure

in CHF Mio.

Versicherungspolicen (VP)

(Neuengagement)

Total

Grundsätzliche

Versicherungs-

zusagen (GV)

Total Neuexposure

kurzfristig

mittel- / langfristig

2021

2020

2021

2020

2021

2020

2021

2020

2021

2020

Länder

Türkei

6,5

4,2

49,2

121,6

55,7

125,8

592,1

8,1

647,8

133,9

Russland

320,4

41,8

2,8

132,6

323,2

174,4

111,9

20,7

435,1

195,1

Ghana

0,3

0,8

264,3

–

264,6

0,8

156,2

–

420,8

0,8

Kasachstan

0,5

0,1

–

–

0,5

0,1

343,5

–

344,0

0,1

Luxemburg

–

–

–

–

–

–

306,1

1,1

306,1

1,1

Usbekistan

–

–

88,5

59,1

88,5

59,1

207,7

43,6

296,2

102,7

Ägypten

28,0

10,0

0,8

0,6

28,8

10,6

250,8

161,1

279,6

171,7

Vereinigte Arabische Emirate

184,3

18,2

8,6

17,2

192,9

35,4

85,6

19,1

278,5

54,5

Übrige Länder

565,8

1 419,0

412,7

754,3

978,5

2 173,3

660,1

968,6

1 638,6

3 141,9

Total

1 105,8

1 494,1

826,9

1 085,4

1 932,7

2 579,5

2 714,0

1 222,3

4 646,7

3 801,8

Branchen

Maschinenbau

290,6

194,5

337,5

294,8

628,1

489,3

777,0

464,5

1 405,1

953,8

Schienenfahrzeuge & Bahntechnologie

27,7

970,9

139,2

228,8

166,9

1 199,7

493,3

4,8

660,2

1 204,5

Ingenieurleistungen

96,5

5,0

3,3

20,2

99,8

25,2

84,0

85,0

183,8

110,2

Chemie & Pharma

176,8

188,8

1,4

–

178,2

188,8

–

–

178,2

188,8

Stromerzeugung

& -verteilung

6,1

9,3

48,0

226,7

54,1

236,0

67,8

398,8

121,9

634,8

Elektronik

11,4

45,5

3,1

139,0

14,5

184,5

18,2

31,8

32,7

216,3

Metallverarbeitung

20,8

14,6

9,0

7,3

29,8

21,9

0,5

6,3

30,3

28,2

Übrige Branchen

475,9

65,5

285,4

168,6

761,3

234,1

1 273,2

231,1

2 034,5

465,2

Total

1 105,8

1 494,1

826,9

1 085,4

1 932,7

2 579,5

2 714,0

1 222,3

4 646,7

3 801,8

Entwicklung des Neuexposures und des Neuengagements

Im Jahr 2021 hat die SERV 721 neue Anträge genehmigt, davon 568 Versicherungspolicen (VP) und 153 Grundsätzliche Versicherungszusagen (GV). Das Neuengagement ging um 25 Prozent auf CHF 1,933 Mrd. zurück. Die Volumen der versicherten Geschäfte bewegten sich in einer grossen Bandbreite und lagen zwischen CHF 19 000 und CHF 264,3 Mio. Die Mehrheit der neu übernommenen Versicherungen hatte ein kleines Volumen (Median CHF 0,6 Mio.). Fast 78 Prozent der Kunden des Jahres 2021 waren KMU. Die fünf grössten Einzelengagements tragen bereits fast 40 Prozent zum gesamten Neuengagement bei. Wie schon in den Vorjahren überwogen auch im Jahr 2021 die kurzfristigen Laufzeiten beim Neuengagement.

Seit 2017 ging die Nachfrage nach Fabrikationskreditversicherungen (FKV) und Bondgarantien (BG) sowohl anzahl- als auch exposuremässig laufend zurück. Die Anzahl der ausgestellten FKV nahm 2021 von 56 auf 39 weiter ab, wobei das Volumen von CHF 436,3 auf CHF 347,8 Mio. sank. Auch bei den ausgestellten BG war ein Rückgang von 168 auf 143 zu verzeichnen. Deren Volumen betrug nur CHF 120,8 Mio.; das sind CHF 177,3 Mio. weniger als im Vorjahr. Es wurde davon ausgegangen, dass gerade KMU im Zusammenhang mit der Pandemie auf Liquidität angewiesen sind und daher vermehrt auf die BG und die FKV zurückgreifen, was sich aber seit 2020 nicht bewahrheitete.

Ganz anders stellte sich die Nachfrageentwicklung bei den GV dar: Hier gab es einen Anstieg von 122 Prozent gegenüber dem Vorjahr auf CHF 2,714 Mrd. Unter den geprüften und grundsätzlich angenommenen Geschäften befanden sich einige Grossprojekte im Infrastrukturbereich mit langen Kreditlaufzeiten, die sich zum Teil bereits aus der Pathfinding-Initiative der SERV ergaben. Die SERV konnte sechs GV mit jeweils dreistelligem Millionenbetrag ausstellen. Aus dieser Entwicklung lässt sich schliessen, dass nach dem vorübergehenden Einbruch der Schweizer Exporte und insbesondere der Maschinen-, Elektro- und Metall-Industrie (MEM-Industrie) im Zusammenhang mit der Covid-19-Pandemie die Aufträge bei den SERV-Kundinnen wieder vermehrt eingehen. Für das kommende Jahr ist die Geschäfts-Pipeline der SERV gut gefüllt. Dabei sind die Bereiche Schienenfahrzeuge und Bahninfrastruktur ebenso zu nennen wie die Energieerzeugung und die Textilmaschinenindustrie. Die Globalversicherungen für die Pharmaindustrie gingen weiter zurück auf CHF 178,2 Mio.

Das Exposure der SERV lag per 31. Dezember 2021 bei CHF 9,924 Mrd. und damit fast CHF 1 Mrd. höher als zum Vorjahresstichtag. Das Engagement betrug am Bilanzstichtag CHF 7,089 Mrd., was ca. CHF 200 Mio. weniger war als zum Vorjahreszeitpunkt. Der Anstieg des Exposures resultierte aus den neuen GV.

Für die Veränderung des Exposurebestandes ist nicht allein das Neugeschäftsvolumen verantwortlich. Typischerweise wird dieses durch die Ausbuchung abgelaufener VP, die Rückzahlung versicherter Exportkredite sowie die Haftungsdauer und Wechselkursveränderungen der versicherten Geschäfte beeinflusst.

Das höchste Exposure nach Ländern wies die SERV – wie bereits in den vergangenen Jahren – mit CHF 1,327 Mrd. gegenüber der Türkei auf. Neu ist Ghana auf Platz 6 der Länderliste vorgerückt, da die SERV den schweizerischen Anteil für ein grösseres Infrastrukturprojekt zugunsten der schwedischen ECA, EKN, rückversichert hat. Usbekistan ist auf Rang 5 der Länderliste geklettert, weil die SERV neue Projekte vor allem im Textilsektor versichert hat.

Internationales

Die internationalen Verhandlungen zur staatlichen Unterstützung von Exportkrediten waren im Jahr 2021 durch die Covid-19-Pandemie sowie von Klimafragen geprägt. Letztere wurden durch die UN-Klimakonferenz (COP26) im November 2021 intensiviert. So wurde beschlossen, dass unter dem «Arrangement on Officially Supported Export Credits» (Arrangement) grundsätzlich keine neuen Kohlekraftwerke mehr unterstützt werden dürfen. Die SERV hat auch in der Vergangenheit nie Kohlekraftwerke versichert und lebt implizit die nun im Arrangement festgeschriebene Regel schon heute.

Neben den Bestrebungen, vermehrt Klimaziele im Arrangement zu berücksichtigen, hat eine Arbeitsgruppe von Experten mit der Ausarbeitung von Reformvorschlägen für das Arrangement begonnen. Das Ziel ist eine Vereinfachung und Flexibilisierung der Regeln, um die aus den relativ starren Regeln resultierenden Wettbewerbsnachteile gegenüber nicht-OECD-Ländern zu reduzieren. Die Regeln müssen dabei weiterhin im Einklang mit den Prinzipien der Welthandelsorganisation (WTO) sein. Diese ist bestrebt, die staatliche Subventionierung von Exporten zu unterbinden. Die SERV bringt sich aktiv ein, damit das Arrangement den heutigen Umständen angepasst wird und weiterhin ein «Level-Playing-Field» gewährleistet, ohne dabei einen zu grossen administrativen Aufwand zu generieren.

Die SERV hat auch in der Vergangenheit nie Kohlekraftwerke versichert und lebt implizit die nun im Arrangement festgeschriebene Regel schon heute.

Die SERV hatte in den vergangenen zwei Jahren den Vorsitz des Komitees für die ECAs der Berner Union inne. Die dabei gesetzten Schwerpunkte umfassten die sich verändernde Rolle von ECAs, die Auswirkungen der Covid-19-Pandemie, die Klimapolitik und -strategie von ECAs sowie den Austausch mit exportfinanzierenden internationalen Grossbanken.

Neben den multilateralen Kooperationen ist der SERV die Pflege und der Ausbau ihrer bilateralen Beziehungen sehr wichtig. Die SERV pflegt einen regelmässigen Austausch mit anderen ECAs, darunter ein jährliches trilaterales Treffen mit Deutschland und Österreich, das 2021 wieder physisch in Deutschland stattgefunden hat.

OECD-Länderrisikokategorien

Stand am 31. Dezember 2021

Schäden und Forderungen

Die SERV verzeichnete im Berichtsjahr viele kleinere und einige mittlere Schäden sowie einen grösseren Schaden in der Türkei, der sich aber bereits länger abzeichnete. Durch frühzeitiges und engagiertes Vorschadenmanagement mit Massnahmen wie Umstrukturierungen der Fälligkeiten und Verlängerung der Deckungen konnte sie weiterhin einige Schäden abwenden. Im Vergleich zum Beginn der Pandemie hat sich die Situation stabilisiert und bei einigen restrukturierten Fällen konnte die SERV Zahlungen im normalen Rückzahlungsmodus verzeichnen. Die geleisteten Schadenzahlungen erreichten im Berichtsjahr CHF 109,4 Mio. Die SERV zahlte für 28 neue Schadenfälle Entschädigungen im Umfang von CHF 72,6 Mio. aus.

Schadenfälle

+28

Im Recovery bearbeitete die SERV 214 Schadenfälle in insgesamt 39 Ländern. Das Recovery gestaltet sich häufig schwierig und langwierig, je nach Land und Zahlungswilligkeit oder -fähigkeit des Schuldners. Dennoch gibt es immer wieder Erfolge durch die Einleitung von Rechtsverfolgungsmassnahmen im betreffenden Schuldnerland zu verzeichnen. Auch die Unterstützung durch politische Akteure wie Botschaften kann sich im Einzelfall sehr positiv auf das Recovery auswirken. Die grössten Rückflüsse kamen im Berichtsjahr mit CHF 4,3 Mio. aus der Schweiz, mit CHF 3,9 Mio. aus den Vereinigten Arabischen Emiraten und mit CHF 2,3 Mio. aus Brasilien.

Schadenzahlungen

in CHF Mio.

109

Restrukturierungen & Umschuldungen

Die aufgrund der Covid-19-Krise in 2020 getroffene internationale Vereinbarung über einen Zahlungsaufschub (Debt Service Suspension Initiative, DSSI) für die ärmsten Länder tangierte auch das Geschäftsjahr 2021: Von den Ländern mit aktiven Umschuldungen der Schweiz haben Pakistan und Kamerun Stundungsanträge unter der DSSI für die Fälligkeiten 2020 bis Ende 2021 gestellt. Die bilateralen Vereinbarungen wurden teilweise schon abgeschlossen, teilweise sind Verlängerungen der DSSI noch pendent.

Auch Argentinien und Kuba, die sich nicht für die DSSI qualifizieren, aber dennoch stark von den Auswirkungen der Covid-19-Pandemie betroffen sind, konnten ihren Zahlungsverpflichtungen 2021 aus Umschuldungsabkommen nicht nachkommen. Argentinien leistete jedoch Mitte 2021 eine Zinsteilzahlung. Kuba vereinbarte mit seinen Gläubigern 2021 einen neuen Rückzahlungsplan.

Für Länder, die über die DSSI hinaus Unterstützung benötigen, um ihre Liquiditätsprobleme zu überbrücken, oder deren Staatsverschuldung nicht tragfähig ist, haben sich die G20, die Länder des Pariser Clubs und weitere Gläubigerländer im November 2020 auf ein «Gemeinsames Rahmenwerk für die Schuldenbehandlungen über die DSSI hinaus» (Common Framework) geeinigt. Bei Äthiopien und Sambia, die einen Antrag unter dem Common Framework gestellt haben, ist auch die SERV beziehungsweise die Schweiz durch ihr dort bestehendes Exposure betroffen.

Auch die SERV ist durch die LIBOR-Ablösung per Ende 2021 tangiert: Die Umschuldungsvereinbarungen von sechs Ländern basieren auf einer LIBOR-Basis und müssen auf eine neue Zinsbasis gestellt werden. Diese Anpassungen sind im Gange. Die übrigen in der Tabelle «Guthaben aus Umschuldungsabkommen (mit Wertberichtigung)» (vgl. PDF Anhang zur Jahresrechnung, S. 62) aufgeführten Länder, mit denen im Pariser Club Umschuldungsabkommen abgeschlossen wurden, sind ihren Zahlungsverpflichtungen nachgekommen.

Der Verwaltungsrat (VR) trägt die Verantwortung für das Risikomanagement der SERV und beaufsichtigt dieses. Er definiert die Risikopolitik und bewertet periodisch das Risikoprofil.

Risikopolitik und -management

In Bezug auf die Risikopolitik erliess der Verwaltungsrat (VR) der SERV ein aktualisiertes Reglement, das am 1. Januar 2022 in Kraft trat. Die wesentlichen Änderungen betreffen den Umgang mit Ratings von Ratingagenturen, den Umgang mit Konzentrationsrisiken im Portfolio, Regelungen zu den zulässigen Fremdwährungen im Versicherungsgeschäft und die Festlegung von Risikotoleranzen für ausländische Banken als Risikosubjekte sowie für private Rückversicherer.

Der VR setzte sich auch 2021 eingehend mit den Risiken der SERV auseinander. Er stellte dabei eine angemessene Bewirtschaftung der versicherungstechnischen, finanziellen, operationellen und strategischen Risiken sowie der Reputationsrisiken fest. Das im Jahr 2020 neu entwickelte Compliance-Managementsystem wird fortwährend weiterentwickelt, um den steigenden Anforderungen in diesem Bereich Rechnung zu tragen. Die SERV prüft jährlich die vom internen Kontrollsystem (IKS) behandelten Risiken und passt die Schlüsselkontrollen jeweils bei Bedarf an geänderte Arbeitsabläufe an.

Der Bundesrat hat am 31. März 2021 basierend auf den Empfehlungen aus einer unabhängigen Überprüfung der Risikosteuerung eine Anpassung der Messgrösse Verpflichtung genehmigt. Die Verpflichtung (d. i. die Ausnutzung des Verpflichtungsrahmens) entspricht seitdem dem Exposure der SERV. Damit verringerten sich die SERV-Verpflichtungen rechnerisch um rund CHF 2,7 Mrd. Entsprechend reduzierte der Bundesrat zwar den Verpflichtungsrahmen der SERV von 16 auf CHF 14 Mrd., erhöhte damit aber den Spielraum für die SERV, die Schweizer Exporte zu unterstützen, netto um rund CHF 700 Mio. Seit 2021 werden im Risikokapitalmodell die Wechselkursrisiken über einen definierten Faktor im Kernkapital (KEK) berücksichtigt.

Der VR der SERV ist verpflichtet, durch frühzeitige Information des SECO sicherzustellen, dass der Bundesrat bei Geschäften von besonderer Tragweite Anweisungen erteilen kann. Die SERV hat in Absprache mit dem SECO 2021 einen neuen Prozess zur Identifikation von politisch sensitiven Geschäften mit möglicher besonderer Tragweite implementiert. Im Jahr 2021 haben vier Geschäfte diesen Prozess durchlaufen, dabei wurde bei keinem eine besondere Tragweite festgestellt.

Um beim Management des Versicherungsportfolios künftig flexibler zu sein, wurden zwei Versicherungsbroker über ein öffentliches Ausschreibungsverfahren beschafft. Die Aufgabe der Broker wird es sein, Exposures aus dem Bestandsportfolio bei Bedarf am Markt zu platzieren. Solche Verkäufe von Exposures werden zur Verringerung von Konzentrationsrisiken oder bei stark ausgenutzten Länder- oder Gegenparteilimiten angestrebt. Das Versicherungsportfolio wird quartalsweise auf Konzentrationsrisiken und belastete Limiten hin analysiert, um den Rückversicherungsbedarf zu ermitteln.

Deckungspraxis

In der Deckungspraxis bestimmt die SERV die Risikoeinstufung der Länder, Banken und privaten Käufer. Sie ist das wichtigste flexible Instrument für die Risikosteuerung des Versicherungsgeschäfts. Die Einhaltung der verschiedenen Limiten gemäss Risikopolitik und Deckungspraxis sowie der Angemessenheit des Kapitals unter Berücksichtigung der Risikokonzentrationen wurde auch 2021 laufend überprüft. Dabei wurde im März 2021 die Deckungspraxis für Senegal angepasst. Unter Berücksichtigung der aktuellen ökonomischen und politischen Lage des Landes und dessen Mitgliedschaft in der Westafrikanischen Wirtschafts- und Währungsunion, wurde die Versicherung von Bankrisiken grundsätzlich ebenso zugelassen wie die Versicherung von kurzfristigen Geschäften mit privaten Schuldnern. Für Argentinien wurde ebenfalls im März 2021 die Regelung eingeführt, dass bei allen Geschäften mit privaten argentinischen Käufern grundsätzlich Akkreditive als Sicherheit erforderlich sind.

Gestützt auf die jeweils aktuellen Marktentwicklungen und insbesondere auf die Geschäftsprognosen ihrer Grosskunden überprüft die SERV regelmässig ihre freien Kapazitäten in Bezug auf das Risikotragende Kapital (RTK) sowie die Ausnutzung des Verpflichtungsrahmens. Der Verpflichtungsrahmen von derzeit CHF 14 Mrd. war am Jahresende 2021 zu 71 Prozent ausgenutzt.

Aus der Praxis

Die Schweizerische Exportrisikoversicherung SERV unterstützt und begleitet Schweizer Unternehmen von der strategischen Ausrichtung bis zur letzten Zahlung ihres Exportgeschäfts. Wie das geht? Davon erzählen diese Beispiele aus der Praxis.

100 Kilometer Eisenbahn in Ghana mit Schweizer Beteiligung

Für die Sanierung einer Eisenbahnstrecke in Ghana spannt die schwedische Exportkreditagentur EKN im Rahmen einer Rückversicherung mit der SERV zusammen. Dies ist dank einer bedeutenden Lieferung mehrerer Schweizer Unternehmen möglich und bringt Vorteile für alle Projektbeteiligten.

Die Sanierung einer 100 Kilometer langen Eisenbahnstrecke wird Ghana einen weiteren Wirtschaftsschub verleihen.

Ghana ist eine der am schnellsten wachsenden Volkswirtschaften Afrikas. 2021 hat das Land eine Investition von 600 Millionen Euro für die Sanierung und den Ausbau einer 100 Kilometer langen Eisenbahnstrecke im Westen des Landes getätigt. Diese Strecke ist der Schlüssel für den Gütertransport von der Stadt Huni Valley im Landesinneren zum Hafen im südlichen Takoradi und wird dem Land einen weiteren Wirtschaftsschub verleihen. In einer ersten Phase wird die neue Bahnlinie hauptsächlich für den Güterverkehr genutzt; danach soll auch der Personenverkehr schrittweise ausgebaut werden. Das sogenannte Ghana Western Railway Line Projekt ist Teil der Initiative Ghanas, die Infrastruktur des Eisenbahnnetzes auszubauen, die Strecke sicherer und schneller zu machen und gleichzeitig eine umweltfreundliche Alternative zu fossilen Verkehrsträgern zu schaffen.

Für die Umsetzung dieses internationalen Grossprojektes wird ein Käuferkredit im Wert von 523 Millionen Euro über eine Laufzeit von 18 Jahren – inklusive 4 Jahre Bauarbeiten – versichert. Hinzu kommt ein ungedeckter Kredit von 75 Millionen Euro für die Anzahlung von 15 Prozent. Lieferanten aus verschiedenen Ländern beteiligen sich am Projekt. Darunter ist auch die Schweizer Molinari Rail AG (Molinari) sowie weitere Schweizer Unterlieferanten. Die Molinari bietet weltweit massgeschneiderte Lösungen für die Schienenfahrzeugindustrie an. Ausserdem unterstützt Molinari Kunden bei der Konzeption und Entwicklung von Fahrzeugen sowie beim Projektmanagement, bei Bauarbeiten, Zulassungen, der Inbetriebnahme, der Instandhaltung und der Modernisierung. Dank einem beträchtlichen Anteil an Schweizer Zulieferungen konnte die SERV 272 Millionen Euro in Form einer Rückversicherung decken.

«Die Rückversicherung der SERV ist eine gute Möglichkeit, uns an Projekten zu beteiligen, bei denen der schwedische Anteil unter dem in unseren Statuten vorgeschriebenen Wertschöpfungsanteil liegt.»

Malin Tegnér Larsen

SENIOR UNDERWRITER, EKN

Ein Set-up, bei dem alle profitieren

Als Generalunternehmer fungiert die Amandi Investment Ltd. (Amandi) mit Sitz in Zypern. Diese hat Mitte 2020 mit dem ghanaischen Käufer einen EPC-Vertrag (Engineering Procurement und Construction) über 500 Millionen Euro abgeschlossen. Aufgrund vergleichbarer Projekte, die Molinari in der Vergangenheit erfolgreich in Zusammenarbeit mit der SERV durchgeführt hat, verfügt das Unternehmen über einen guten Track-Record. Das überzeugte den Generalunternehmer, weshalb er Molinari mit ins Boot holte. CEO Michele Molinari kommentiert: «Mit diesem Projekt können wir zeigen, dass unsere Struktur und die Bündelung mehrerer Unterlieferanten Vorteile für den Generalunternehmer birgt und für die ECA nachhaltig ist. Die Ghana Western Railway Line stellt für uns ein Blueprint-Projekt für künftige Aufträge dar.»

Da der grösste Anteil von schwedischen Zulieferern stammt, versichert die schwedische Exportkreditagentur (ECA) EKN das Projekt. Die Wertschöpfungsanforderungen der EKN erlauben aber keine alleinige Übernahme des Risikos. Deshalb hat die EKN rund die Hälfte des Gesamtvolumens bei der SERV rückversichern lassen. «Dies ist eine gute Möglichkeit, sich an Projekten zu beteiligen, bei denen der schwedische Anteil unter dem in unseren Statuten vorgeschriebenen Wertschöpfungsanteil liegt», erklärt Malin Tegnér Larsen, Senior Underwriter bei EKN.

Obwohl die Deckung primär über die EKN läuft, hat Amandi eine Schweizer Niederlassung mit Sitz in Genf namens Arad Engineering SA gegründet. Dies ist genau im Sinne der Pathfinding-Initiative der SERV. Langfristig kann die SERV so KMU die Möglichkeit geben, sich an Grossprojekten zu beteiligen, zu denen sie ansonsten keinen oder nur schwierig Zugang hätten.

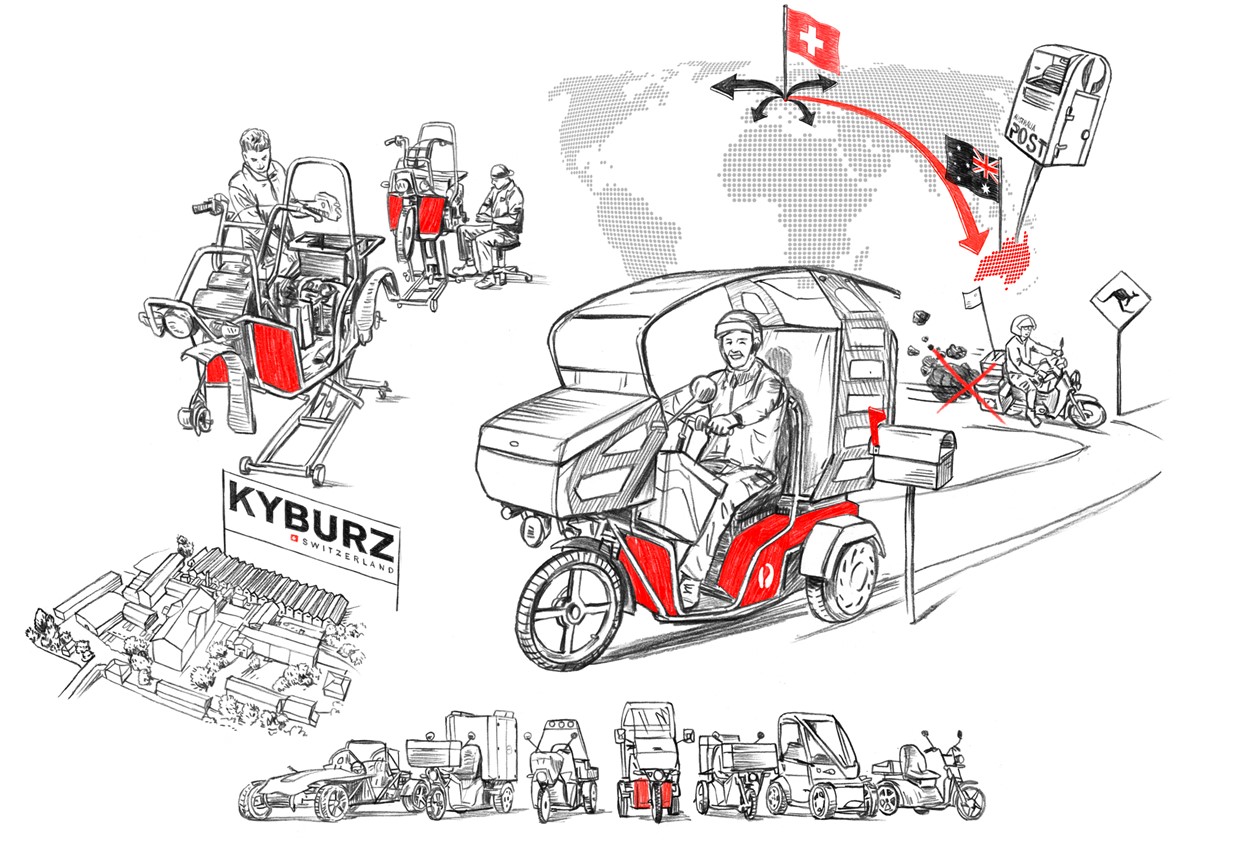

Schweizer Elektrofahrzeuge für die australische Post

Die KYBURZ Switzerland AG (Kyburz) konnte einen Grossauftrag im zweistelligen Millionenbereich der australischen Post gewinnen. Dazu benötigt sie einen Kredit für die Finanzierung der Produktionskosten. Eine Versicherung der SERV verhilft ihr unter anderem zu tieferen Zinsen, wovon sowohl die Kyburz als auch die australische Kundin profitiert.

Kyburz konnte einen Grossauftrag im zweistelligen Millionenbereich der australischen Post gewinnen.

Sie prägen das Schweizer Strassenbild seit Jahren. Die unverkennbaren dreirädrigen Elektrozustellfahrzeuge der Post hört niemand, kennt aber jeder. Produziert werden diese von der KYBURZ Switzerland AG (Kyburz) aus dem zürcherischen Freienstein. Die Kyburz entwickelt und produziert qualitativ hochstehende Elektrofahrzeuge für Zustellbetriebe sowie Privatpersonen. «Begonnen hat alles in den 1980er Jahren», erzählt Martin Kyburz, Gründer und CEO des Unternehmens, als er am Solarmobilrennen Tour de Sol teilnahm und seine Leidenschaft für damals alternative Antriebsformen entdeckte. Später kam die Begeisterung dazu, ein Fahrzeug zu entwickeln, das energieeffizient ist und Spass macht. Daraus entstand 1991 die Kyburz.

Bei der Kyburz steht der Mensch im Mittelpunkt und der Ansporn, effiziente Produkte zu entwickeln, im Vordergrund. Für ihre Entwicklungen erhielt das KMU bereits mehrere Innovationspreise. Es stimmt seine Produkte jeweils auf die Bedürfnisse des einzelnen Kunden ab. So vermochte die Kyburz nebst der schweizerischen Post auch zahlreiche weitere Kunden auf der ganzen Welt von sich zu überzeugen. Weltweit sind über 25 000 Fahrzeuge von Kyburz im Einsatz. Lieferungen ins Ausland machen einen grossen Anteil des Geschäfts aus.

Ein Grossauftrag im zweistelligen Millionenbereich

Zu Kyburz’ Kunden zählt auch die australische Post, deren Benzinfahrzeuge in die Jahre gekommen waren. Sie wollte deshalb auf Elektrofahrzeuge umsteigen und hat sich für den dreirädrigen DXP von Kyburz entschieden. Nach zwei Grosslieferungen von je 1 000 Fahrzeugen sind im Jahr 2021 nochmals 1 000 Stück dazu kommen. Für diese drei Grosslieferungen im Wert von insgesamt rund 33 Millionen Euro hat die australische Kundin gegen eine Garantie jeweils eine Anzahlung von 30 Prozent geleistet. Den restlichen Betrag erhält Kyburz immer erst, sobald die Kundin im Besitz der Ware ist. Das ist für ein KMU mit über 150 Mitarbeitenden bei einem so hohen Betrag eine lange Zeit.

Die Vorzüge einer Versicherung

Damit die Kyburz die Produktion vorfinanzieren kann und für andere Aufträge über die nötige Liquidität verfügt, hat sie bei der Bank einen Fabrikationskredit beantragt. Die SERV versichert den Kredit und deckt die Anzahlungsgarantien mit einer Bondgarantie. Dadurch kommt die Kyburz in den Genuss von tieferen Bankzinsen und kann der Kundin in Australien grosszügige Finanzierungskonditionen anbieten. «Denn die Anforderungen der Kundin sind hoch und eine attraktive Finanzierung ist ein wichtiger Beitrag, um wettbewerbsfähig zu sein», erklärt Gründer und Geschäftsführer Martin Kyburz. Mit der Unterstützung der SERV erübrigen sich viele finanzierungstechnische Fragen und die Kyburz kann sich auf das Geschäft und die Zusammenarbeit mit der australischen Post konzentrieren.

«Die Anforderungen der Kundin sind hoch und eine attraktive Finanzierung ist ein wichtiger Beitrag, um wettbewerbsfähig zu sein.»

martin kyburz

Gründer und CEO, kyburz switzerland AG

Diese beschreibt Martin Kyburz als sehr vertrauensvoll. Sie sei aber auch anspruchsvoll und intensiv. Die Herausforderungen sind vielfältig und reichen vom fehlenden persönlichen Kontakt vor Ort, bedingt durch die Reiserestriktionen, über Probleme technischer Natur, die Einhaltung der lokalen Gesetzgebung bis zu kulturellen Unterschieden. «Das fordert uns stark. Bringt uns aber auch weiter», kommentiert Martin Kyburz. Denn es gilt für den nächsten Auftrag fit zu sein, der wieder neue Ansprüche und Herausforderungen mit sich bringen wird.

Wie sich ein Westschweizer KMU auf dem Markt behauptet

Das Geschäft läuft gut für das Westschweizer KMU THE Machines Yvonand SA (THE Machines). Lieferengpässe und hohe Rohstoffpreise stellen es dennoch vor Herausforderungen. Um auf dem Markt zu bestehen, sind attraktive Zahlungsbedingungen gefragt. Die SERV bietet dazu Lösungen.

Bei THE Machines dreht sich alles um Rohre.

«Es ist eines unserer besten Jahre», sagt Jehona Gaçaferi, Export & Financing Specialist beim KMU THE Machines Yvonand SA (THE Machines). Der Umsatz verzeichnet seit zwei Jahren ein starkes Wachstum. Und doch machen sich seit einiger Zeit vor allem aufgrund der Pandemie neue Herausforderungen bemerkbar: Zu schaffen machen dem KMU Verspätungen bei der Lieferung von elektronischen Komponenten. Hinzu kommen steigende Rohstoffpreise, was auf die Marge drückt. Als Schweizer Unternehmen bewegt es sich zudem im oberen Preissegment. Das macht THE Machines mit einem qualitativ hochwertigen Angebot und attraktiven Zahlungsbedingungen wieder wett. Letztere sind dank der Unterstützung der SERV möglich.

Doch wer ist THE Machines eigentlich? Beim KMU dreht sich alles um Rohre und Leitungen. So banal das klingt, so ausgeklügelt sind die Lösungen des Westschweizer Unternehmens nahe des Waadtländer Industriegebiets Yverdon-les-Bains. Mit Herzblut entwickelt es komplette – manchmal massgeschneiderte – Produktionslinien zur Herstellung von Schläuchen für die Tröpfchenbewässerung und mehrschichtigen Rohren für unterschiedliche Anwendungsbereiche. THE Machines ist zudem Pionier im Schweissen von Röhrchen im Mikromillimeterbereich und schwer zu verarbeitenden Legierungen.

«Wir sind sehr dankbar um die Unterstützung der SERV, weil wir ohne sie vermutlich einige Aufträge ablehnen müssten.»

Jehona Gaçaferi

Export & Financing Specialist, THE Machines Yvonand SA

Die Kunden sind über die ganze Welt verteilt. Diese leisten in der Regel nur minimale Anzahlungen und fordern manchmal Bankgarantien in Millionenhöhe für den Kauf einer Produktionslinie. Solche Grossaufträge kann das KMU, bestehend aus 60 Mitarbeitenden, nicht alleine stemmen. Das lässt seine Kreditlimite bei der Bank schlicht nicht zu. Seit Jahren greift THE Machines deshalb regelmässig auf die Versicherungen und Garantien der SERV zurück. «Wir sind sehr dankbar um die Unterstützung der SERV, weil wir ohne sie vermutlich einige Aufträge ablehnen müssten», erklärt Jehona Gaçaferi. Dank dieser Unterstützung kann das Unternehmen auch in risikobehaftete Märkte gehen und seinen Käufern mehrjährige Zahlungsfristen zu tiefen Zinsen offerieren. Auch Bankgarantien sind so kein Problem und THE Machines’ Liquidität bleibt dabei unangetastet. Die Zusammenarbeit besteht bereits seit Zeiten der Exportrisikogarantie (ERG), der Vorgängerin der SERV. Jehona Gaçaferi kommentiert: «Ich schätze das Vertrauensverhältnis, das sich über die Jahre entwickelt hat, enorm. Die Berater der SERV reagieren immer schnell und zeigen sich flexibel, was für die Abwicklung unserer Geschäfte unabdingbar ist.»

Eine neue Strategie

Bis vor wenigen Jahren entfiel ein Grossteil der Lieferungen auf den Landwirtschaftssektor. Mittlerweile sind auch Anwendungen für Sanitäranlagen, Heizungen, die Luftfahrt oder Telekommunikation immer gefragter. Die Maschinen für diese neuen Anwendungsbereiche erfordern hohe Investitionen. Immer grossvolumiger sind somit die Aufträge. Das ist erfreulich, doch eine Anpassung an die Bedingungen dieser neuen Märkte ist unerlässlich. THE Machines hat deshalb eine neue Strategie eingeführt. Wo früher das Credo Stabilität und Sicherheit war, setzt das Unternehmen künftig zudem auf Diversifikation und Wachstum. Das ist auch mit einem erhöhten Liquiditätsbedarf verbunden. Jehona Gaçaferi sagt: «Wir zählen deshalb auf die SERV, um uns in dieser Wachstumsphase zu begleiten.»

MehrjahresverglEich

Als eine staatliche Exportkreditversicherung (ECA), die das Angebot der Privatassekuranz mittels Versicherung nicht-marktfähiger Risiken ergänzt, unterliegen das Geschäftsvolumen und der Geldfluss aus der Geschäftstätigkeit der SERV starken Schwankungen. Zum einen hängt die Nachfrage nach SERV-Versicherungen von der konjunkturellen Lage der Schweizer Exportwirtschaft ab, zum anderen davon, in welche Länder diese Exportgeschäfte stattfinden und welche Zahlungs- bzw. Kreditbedingungen die Vertragsparteien dabei vereinbaren.

Die Entwicklung des Neugeschäfts misst getrennt für VP und GV die Summe aller neu versicherten Risiken innerhalb eines Jahres. Beide Grössen unterliegen einer hohen Volatilität. Typischerweise wechseln sich Jahre mit einem hohen Neugeschäftsvolumen für die GV ab mit Jahren, in denen das Neugeschäftsvolumen der VP (Neuengagement) hoch ist.

ENTWICKLUNG HAUPTPRODUKTE

in CHF Mio. / Anzahl

ENTWICKLUNG HAUPTPRODUKTE – NEUENGAGEMENT

in CHF Mio.

ENTWICKLUNG HAUPTPRODUKTE

Anzahl Policen und Garantien

Differenziert man das Neuengagement nach Hauptprodukten, lässt sich feststellen, dass Anzahl und Volumen des Neuengagements pro Produkt tendenziell einem umgekehrt proportionalem Verlauf unterliegen: Beispielsweise versichert die SERV mit nur wenigen Käuferkreditversicherungen innerhalb eines Jahres ein hohes Volumen, hingegen verteilt sich das Volumen von Fabrikationskreditversicherungen und Bondgarantien auf viele unterschiedliche Exportgeschäfte.

GELDFLUSS AUS GESCHÄFTSTÄTIGKEIT

in CHF Mio.

Der Geldfluss aus der operativen Geschäftstätigkeit zeigt auf, ob die Prämienzahlungen ausreichen, um Schadenzahlungen sowie die Personal- und Betriebskosten zu finanzieren. Die hohe Volatilität des SERV-Geschäfts spiegelt sich darin wider, dass sich Jahre mit hohen Prämien- und geringen Schadenzahlungen abwechseln mit anderen Jahren, in denen die Zahlungen aus Prämien tief aber aus Schäden hoch sind. Über die letzten zehn Jahre aufsummiert ist der Geldfluss deutlich positiv. Das heisst, die Zahlungseingänge aus Prämien können die Zahlungen für Schäden und den operativen Betrieb ausreichend finanzieren.

EIGENWIRTSCHAFTLICHKEIT

in TCHF

Die SERV hat die gesetzliche Anforderung, eigenwirtschaftlich zu arbeiten; das heisst, sie muss ihre Versicherungsleistungen subventionsfrei anbieten. Die Eigenwirtschaftlichkeit stellt pro Jahr die Überdeckung dar, um welche Prämienerträge den mittleren erwarteten Jahresverlust sowie die Betriebsaufwände überdecken (Eigenwirtschaftlichkeit 1). Zählt man die Kapitalerträge, die in den vergangenen Jahren null betrugen, hinzu, ergibt sich die Eigenwirtschaftlichkeit 2. Die Eigenwirtschaftlichkeit 2 war über die letzten 10 Jahre jederzeit positiv.

MITARBEITENDE

Anzahl / in %

MITARBEITENDE – BESTAND

Anzahl

MITARBEITENDE – GESCHLECHTERVERTEILUNG

in %

Die Gründe für den stetigen Anstieg der Personalstellen sind wie folgt: Zum einen ist die Anzahl Versicherungsanträge und Schadenmeldungen über die letzten Jahre gewachsen. Zum anderen haben auch die gesetzlichen Anforderungen an die SERV zugenommen (insbesondere in den Bereichen Beschaffung und Datenschutz). In den letzten zwei Jahren musste die SERV ihren Personalbestand zusätzlich aufstocken, um die Erneuerung und weitere Entwicklung ihrer IT-Systeme zu bewältigen.

Diese Webseite verwendet Cookies, um Ihnen den bestmöglichen Service zu gewährleisten. Durch die Nutzung unserer Internetseite stimmen Sie unserer Datenschutzerklärung und der Verwendung von Cookies zu.

)