Malgré la valeur pic de CHF 89,8 mio. atteinte par les primes acquises, la SERV affiche un résultat d’entreprise négatif de CHF 81,5 mio. en raison des charges des sinistres élevées de CHF 167,9 mio. Elle enregistre une perte pour la deuxième fois depuis sa fondation.

Grâce à une croissance de 19 pour cent du nouvel engagement et à une hausse de 30 pour cent des primes acquises, la SERV a pu obtenir un produit d’assurance de CHF 91,1 mio. En raison des charges des sinistres extraordinairement élevées, les charges d’assurance affichent CHF 156,0 mio., ce qui a conduit à un résultat négatif de l’activité d’assurance. Avec une hausse de CHF 2,5 mio. des charges de personnel et des autres charges d’exploitation par rapport à 2019 et un faible résultat financier, il résulte une perte d’exploitation de CHF 81,5 mio. Etant donné que, légalement, la SERV peut placer son capital exclusivement auprès de la Confédération, en 2020, elle n’a pas non plus été en mesure d’obtenir des produits de placement. En conséquence, la perte au niveau du résultat d’entreprise affiche le même montant que la perte d’exploitation.

Evolution du contexte commercial

En 2020, le contexte commercial était fortement marqué par la pandémie mondiale de COVID-19 et les interventions de l’Etat pour la maîtriser. Dans de nombreux pays, ces mesures ont eu un impact supplémentaire sur la situation budgétaire parfois déjà difficile de l’Etat. L’Argentine et l’Equateur ont dû faire face à des difficultés considérables. L’Argentine est parvenue à éviter de justesse la faillite. A l’automne, la Zambie a été le premier pays à se retrouver en situation de faillite, notamment à cause de la crise de la COVID-19.

La plupart des banques centrales des économies avancées avaient poursuivi leur politique monétaire expansionniste en 2020, ou l’avaient même renforcée. Dans les pays émergents, d’une manière générale, les intérêts ont encore été baissés. Une exception importante est la Turquie, où, vers la fin de l’année, la banque centrale a dû augmenter les intérêts pour maîtriser la pression baissière de la lire turque qui perdurait depuis un certain temps et ainsi stabiliser les réserves de devises étrangères qui étaient limitées depuis longtemps.

primes acquises

en CHF mio.

89,8

nouvel engagement

+19%

En tant qu’économie orientée vers l’exportation, la Suisse a été considérablement affectée par la pandémie de COVID-19. L’industrie des machines, des équipements électriques et des métaux (MEM), qui était déjà sous pression, a subi des pertes massives au niveau des commandes et du chiffre d’affaires, qui ont difficilement pu être compensées jusque fin 2020. Les exportations dans le secteur de la construction de machines en particulier ont à peine atteint leur niveau d’il y a 30 ans, et ce malgré une embellie au deuxième semestre. La pression haussière sur le franc suisse s’est maintenue, ce qui a également pesé sur la situation des exportateurs suisses par rapport à la concurrence.

Nouvelle exposition

en CHF mio.

Polices d’assurance (PA)

(nouvel engagement)

Total

Accords de principe

(AP)

Total nouvelle

exposition

Court terme

Moyen / long terme

2020

2019

2020

2019

2020

2019

2020

2019

2020

2019

Pays

Hongrie

645,6

3,0

–

0,7

645,6

3,7

–

–

645,6

3,7

Israël

0,5

0,8

–

–

0,5

0,8

323,1

–

323,6

0,8

Turkménistan

2,6

7,1

215,3

–

217,9

7,1

0,8

187,3

218,7

194,4

Allemagne

171,1

24,0

23,3

1,7

194,4

25,7

10,8

45,5

205,2

71,2

Russie

41,8

79,4

132,6

32,7

174,4

112,1

20,7

75,5

195,1

187,6

Egypte

10,0

29,5

0,6

2,5

10,6

32,0

161,1

306,0

171,7

338,0

Taiwan (Taipei Chinois)

154,6

2,9

6,7

–

161,3

2,9

–

2,2

161,3

5,1

Turquie

4,2

2,4

121,6

263,3

125,8

265,7

8,1

162,6

133,9

428,3

Autres pays

463,7

810,3

585,3

912,4

1 049,0

1 722,7

697,7

625,2

1 746,7

2 347,9

Total

1 494,1

959,4

1 085,4

1 213,3

2 579,5

2 172,7

1 222,3

1 404,3

3 801,8

3 577,0

Branches

Matériel & techno-

logie ferroviaires

970,9

39,4

228,8

3,0

1 199,7

42,4

4,8

96,3

1 204,5

138,7

Construction de

machines

194,5

413,2

294,8

317,2

489,3

730,4

464,5

833,6

953,8

1 564,0

Production &

distribution d’électricité

9,3

45,3

226,7

542,8

236,0

588,1

398,8

187,3

634,8

775,4

Electronique

45,5

21,7

139,0

35,6

184,5

57,3

31,8

254,1

216,3

311,4

Chimie & produits pharmaceutiques

188,8

340,6

–

10,5

188,8

351,1

–

–

188,8

351,1

Services

d’ingénieurs

5,0

10,1

20,2

1,8

25,2

11,9

85,0

8,8

110,2

20,7

Transformation des métaux

14,6

5,9

7,3

14,2

21,9

20,1

6,3

–

28,2

20,1

Autres branches

65,5

83,2

168,6

288,2

234,1

371,4

231,1

24,2

465,2

395,6

Total

1 494,1

959,4

1 085,4

1 213,3

2 579,5

2 172,7

1 222,3

1 404,3

3 801,8

3 577,0

Evolution de la nouvelle exposition et du nouvel engagement

Après une nette baisse de 46 pour cent entre 2018 et 2019, en 2020, le nouvel engagement a augmenté par rapport à l’année précédente et est passé de CHF 2,173 mia. à CHF 2,580 mia. La hausse du volume des nouvelles opérations n’était cependant pas la conséquence d’une augmentation de la demande d’assurances auprès de la SERV. Le nombre de nouvelles polices, qui a encore diminué, était de 576 en 2020. Les années précédentes, ce nombre atteignait 666 (2019) et 770 (2018). Un facteur déterminant pour la croissance du nouvel engagement était l’assurance de quelques opérations volumineuses, qui n’avaient cependant pas été financées par des crédits à l’exportation sur de nombreuses années comme c’était habituel par le passé, mais par des conditions de paiement sur moins de 24 mois.

La baisse de la demande d’assurances reflète l’effondrement massif de l’exportation suisse et tout particulièrement du secteur MEM suite à la pandémie de COVID-19. Le nouvel engagement a continué à baisser, aussi bien dans la construction de machines (machines textiles, machines-outils, machines de traitement des denrées alimentaires et installations chimiques) que dans la production et la distribution d’électricité. Dans la construction de machines, il est passé de CHF 730,4 mio. à CHF 489,3 mio., dans la production et la distribution d’électricité, de CHF 588,1 mio. à CHF 236,0 mio. Il n’y a que dans le domaine des véhicules et de la technologie ferroviaires que la SERV a enregistré en 2020 une hausse du nouvel engagement, qui est passé de CHF 42,4 mio. à CHF 1,200 mia., ce qui correspond aux volumes habituels des années précédentes. Dans l’industrie chimique et pharmaceutique, le nouvel engagement présentait déjà un ralentissement marqué sur les cinq dernières années, et celui-ci a encore nettement baissé en 2020 par rapport à l’année précédente, passant de CHF 351,1 mio. à CHF 188,8 mio.

Etant donné que la SERV a assuré les exportations dans le domaine des véhicules et de la technologie ferroviaires presque exclusivement avec des délais de paiement de moins de 24 mois, des assurances de crédit fournisseur ont été demandées pour ces transactions. Depuis un certain temps, ces dernières affichaient à nouveau une croissance du nouvel engagement, qui est passé de CHF 316,1 mio. à CHF 864,9 mio. Si ces exportations avaient été financées et assurées avec une durée de crédit de 10 ans ou plus plutôt qu’avec des délais de paiement à court terme, pour le même niveau de nouvel engagement, la SERV aurait enregistré des recettes de primes encore plus élevées en 2020.

Etonnamment, la demande d’assurances de crédit de fabrication et de garanties de «Bonds» est restée au-dessous des attentes. Le nombre d’assurances de crédit de fabrication établies a continué à baisser, passant de 62 à 56, et l’on observe également une baisse de 4 pour cent au niveau des garanties de «Bonds» établies. En revanche, le nouvel engagement a augmenté pour les deux produits; pour l’assurance de crédit de fabrication, on observe même une hausse nette puisqu’il est passé de CHF 78,7 mio. à CHF 436,3 mio. Cela est dû au fait que les acheteurs se sont montrés plus circonspects avec le préfinancement de leurs commandes pour certaines opérations volumineuses dans le domaine des infrastructures. La SERV était partie du principe que les PME en particulier auraient besoin de trésorerie pendant la pandémie et auraient davantage recours à la garantie de «Bonds» et à l’assurance de crédit de fabrication.

Au total, 58 pour cent de l’ensemble du nouvel engagement concerne le domaine à court terme, c’est-à-dire des assurances avec une durée de risque de moins de 24 mois. Une proportion extraordinairement élevée en comparaison pluriannuelle, mais qui ne permet pas forcément de déduire une tendance.

Du fait du nouvel engagement de CHF 2,580 mia., la SERV a pu obtenir des recettes de primes de CHF 71,6 mio. Les recettes de primes 2020 restent ainsi dans la moyenne sur plusieurs années.

Contrairement au nouvel engagement, le nombre de nouveaux accords de principe (AP) établis a nettement augmenté par rapport à l’année précédente, passant de 112 à 146. Cependant, en même temps, le volume de couverture lié, qui affichait CHF 1,222 mia., était 13 pour cent plus bas que celui de 2019. Ces variations sont restées dans les limites habituelles pour la SERV. Les négociations pour l’exportation et le financement de turbines à gaz en Israël et pour un grand projet dans le domaine textile en Egypte ont déjà si bien avancé que l’on peut s’attendre à une couverture d’assurance finale au cours du prochain exercice.

Engagement PAR CATÉGORIES DE RISQUE PAYS DE L’OCDE

en CHF Mio., état au 31 décembre

Exposition & engagement

L’exposition de la SERV s’élevait à CHF 8,971 mia. au 31.12.2020. Elle était ainsi légèrement supérieure au niveau enregistré en 2019 (CHF 8,773 mia.). Au jour de référence du bilan, l’engagement s’élevait à CHF 7,301 mia. et affichait une légère hausse de 3 pour cent par rapport au jour de référence de l’année précédente.

La variation de l’exposition existante n’est pas seulement due au volume des nouvelles opérations. Généralement, elle est influencée par la sortie de compte de polices d’assurance arrivées à expiration, le remboursement de crédits à l’exportation assurés et la durée de garantie et les variations du taux de change des opérations assurées. En 2020, en raison de la pandémie de COVID-19, la SERV était confrontée à une situation dans laquelle, beaucoup plus souvent que d’habitude, les opérations assurées ont dû être prolongées en raison de retards de livraison ou de construction, ou la durée de remboursement des créances assurées a dû être allongée notamment suite à des restructurations.

Le plus fort engagement par pays de la SERV revient à la Turquie – comme c’était déjà le cas ces dernières années –, à CHF 922,2 mio. 13 pour cent du total des engagements concerne ce pays. La Hongrie s’est hissée à la 6e place de la liste des pays étant donné que la SERV a soutenu une opération d’exportation volumineuse de véhicules ferroviaires avec une assurance de crédit de fabrication et de crédit fournisseur après que le marché privé de l’assurance s’est retrouvé dans l’impossibilité de fournir des capacités de risque suffisantes pour cette transaction.

Marketing & acquisition

Afin d’atténuer l’impact négatif des mesures prises par l’Etat pour endiguer le coronavirus sur l’exportation suisse, le Conseil fédéral a abaissé les exigences pour les assurances de la SERV concernant la part de création de valeur suisse dans la valeur de la commande et porté les taux maximaux de couverture à 100 pour cent pour les garanties de «Bonds» et à 95 pour cent pour les assurances de crédit de fabrication. De son propre chef, la SERV a levé jusqu’au 30 juin 2021 les restrictions de subsidiarité pour les opérations d’exportation présentant une durée de risque de moins de 24 mois dans les pays membres de l’UE et dans d’autres pays à haut revenu. Dans ce cadre, elle a suivi les mesures de la Commission de l’UE, sur lesquelles elle se base conformément à l’Ordonnance sur l’Assurance suisse contre les risques à l’exportation (OASRE). Par ailleurs, la SERV a simplifié les processus de contrôle et de décision afin de pouvoir aider les exportateurs rapidement et sans complication en proposant une offre d’assurance selon les besoins.

«La SERV est un partenaire important pour les PME suisses, tout particulièrement quand les risques à l’exportation augmentent.»

Heribert Knittlmayer

Chief Insurance Officer

Du fait de ces mesures, un nombre accru de nouveaux clients a fait appel à la SERV en 2020, étant donné que le besoin de s’assurer contre des risques avait augmenté avec la pandémie de COVID-19. La proportion des PME dans cette nouvelle clientèle était très élevée: 75 pour cent.

Du fait de la pandémie, la SERV n’a pas pu faire avancer davantage son initiative ECA Pathfinding comme prévu en 2020. Conformément à sa stratégie commerciale, la SERV avait commencé dès l’année précédente à se faire connaître davantage au niveau international et à identifier des projets de manière ciblée sur les marchés des acheteurs, par exemple dans le domaine des infrastructures, auxquels les exportateurs suisses peuvent participer grâce à un financement de l’exportation assuré par la SERV. D’une part, des projets qui avaient été présentés en Suisse en 2019 ont été reportés à une date indéterminée ou complètement suspendus par les auteurs de la commande. D’autre part, notamment du fait des restrictions de voyage au niveau mondial, il était quasiment impossible de trouver de nouveaux projets. Malgré tout, la SERV a continué de renforcer sa collaboration avec Switzerland Global Enterprise (S-GE) et d’autres associations sectorielles afin de se positionner de façon mieux coordonnée sur les marchés des acheteurs.

Un nombre accru de nouveaux clients a fait appel à la SERV en 2020. La proportion des PME dans cette nouvelle clientèle était très élevée: 75 pour cent.

International

A part la pandémie de COVID-19, les négociations internationales de l’année 2020 ont surtout été marquées par la suspension de l’International Working Group (IWG). L’objectif de ce groupe de travail était d’élaborer un arrangement susceptible de succéder à l’«Arrangement sur les crédits à l’exportation bénéficiant d’un soutien public» (l’Arrangement) en incluant tous les principaux pays exportateurs (y compris la Chine et d’autres pays membres du G20). La raison à cela était que, jusque-là, tous ces pays n’étaient pas soumis à une réglementation sur le financement public d’exportations et que le risque de distorsion de la concurrence s’en trouvait massivement accru.

L’échec des négociations dans le cadre de l’IWG aura une forte influence sur le développement de la seule réglementation existante pour le financement d’exportations, l’Arrangement. Ce dernier est en vigueur depuis 1978 et dépend du Comité des échanges de l’OCDE. Il s’aligne sur les principes de l’Organisation mondiale du commerce (OMC), qui vise à éliminer les subventions publiques aux exportations. L’Arrangement est juridiquement contraignant dans les pays de l’UE. Pour tous les autres membres, y compris la Suisse, l’Arrangement est une convention non contraignante («gentlemen’s agreement»).

Dans les années à venir, il faut s’attendre à ce que l’Arrangement soit remanié, d’une part afin de réduire la complexité de son application et d’autre part afin d’en moderniser les principes de base, qui offrent trop peu de flexibilité pour la pratique actuelle en matière de financement d’exportations. Dans ce cadre, l’UE, qui, du fait du caractère juridiquement contraignant de l’Arrangement est la plus directement touchée par les désavantages concurrentiels qui en résultent, est le moteur principal de ce processus de modernisation.

Depuis début 2020 et pour deux ans, la SERV occupe la présidence de l’«ECA Committee» au sein de l’Union de Berne, qui regroupe les plus grandes agences de crédit à l’exportation (ACE) du monde. Hormis les échanges ordinaires sur l’évolution des affaires et la situation des membres, en 2020, les discussions du comité se sont concentrées plus particulièrement sur les mesures prises pendant la crise du coronavirus et sur les thèmes du développement durable et du changement climatique.

Outre la coopération multilatérale, la SERV s’efforce en permanence d’entretenir et de développer ses relations bilatérales avec les autres ACE. L’année dernière, ces échanges ont été particulièrement bénéfiques pour la SERV, qui a entretenu un dialogue très suivi avec les membres du partenariat trilatéral, l’Allemagne et l’Autriche, mais également avec d’autres ACE concernant l’évolution de la crise du coronavirus.

Catégories de risques pays de l’OCDE

Etat au 31.12.2020

Sinistres et créances

A part de nombreux dommages mineurs et moyens, la SERV a enregistré un sinistre important en Zambie pendant l’exercice considéré. Ce pays africain est fortement dépendant des matières premières. Du fait de la baisse de la demande de cuivre suite à la crise du coronavirus, la Zambie s’est quasiment retrouvée en situation d’insolvabilité.

Pendant l’exercice considéré, grâce à une gestion anticipée de la situation avant la survenue des dommages au moyen de mesures telles que des restructurations des échéances, des prolongations des couvertures et des négociations avec les acheteurs étrangers, de nombreux dommages imminents induits par la crise du coronavirus ont pu être évités jusqu’à présent.

Sinistres

Les indemnités versées s’élevaient pour l’exercice considéré à CHF 82,7 mio., dont CHF 15,7 mio. concernaient des dommages reconnus les années précédentes et CHF 67,0 mio. de nouveaux dommages déclarés. Pour les dommages imminents (IBNR = incurred but not reported), la SERV a pu libérer CHF 4,6 mio. de provisions et dû constituer des provisions de CHF 111,9 mio. pour les dommages déclarés. Les réévaluations sur les créances ont varié de CHF 47,6 mio. par rapport à l’exercice précédent. La SERV a sorti des comptes CHF 11,8 mio. de créances à titre de dommages définitifs.

Au cours de l’exercice considéré, la SERV a traité 49 nouveaux dommages en plus des 176 dommages existants dans le recouvrement. Au total, 36 pays étaient concernés. Avec ses mesures de recouvrement, la SERV a obtenu le recouvrement de CHF 11,9 mio. Sur les CHF 82,7 mio. d’indemnités versées, CHF 26,8 mio. concernaient des risques à court terme à Cuba, CHF 20,3 mio. des risques en Inde et CHF 10,0 mio. des risques en Suisse. Le montant recouvré le plus élevé, de CHF 5,2 mio., et la plus importante sortie de compte de créances irrécouvrables, de CHF 7,2 mio., provenaient d’une opération en Espagne. Au total, en 2020, les créances résultant de dommages ont augmenté de CHF 50,1 mio. et pour la première fois dépassé la limite des 500 mio. pour atteindre CHF 501,3 mio.

Sinistres

+49

indemnités

en CHF mio.

82,7

Restructurations et rééchelonnements de dettes

En raison de la crise du coronavirus, plus de 100 pays ont demandé une aide au Fonds monétaire international (FMI) et à la Banque mondiale. Le 14 avril 2020, les pays créanciers bilatéraux officiels du G20, le Club de Paris et quelques autres pays créanciers ont conclu un accord international concernant un différé de paiement (Initiative de suspension du service de la dette, ISSD) pour les pays les plus pauvres. L’initiative prévoit que ces pays disposent de leurs ressources financières pour les dépenses en lien avec les conséquences de la pandémie.

Parmi les pays présentant des rééchelonnements de dettes actifs avec la Suisse, le Bangladesh, le Cameroun, le Honduras et le Pakistan sont concernés par cette ISSD. Le Cameroun et le Pakistan ont soumis une demande de délai de paiement. L’accord bilatéral pour l’ISSD avec le Pakistan a été conclu en décembre 2020 (cf. Rapport financier).

En octobre 2020, le FMI, le Groupe de la Banque mondiale, les pays membres du G20 et le Club de Paris sont convenus d’une prolongation de l’ISSD de six mois supplémentaires, jusqu’à mi-2021. Ainsi, les pays touchés ont obtenu un délai de paiement pour les remboursements dus en 2020 et pendant le premier semestre 2021 avec respectivement un an de délai de carence et un délai de remboursement de quatre à cinq ans.

Cependant, l’Argentine et Cuba, qui ne remplissent pas les critères de l’ISSD mais sont fortement impactés par les conséquences de la pandémie de coronavirus, n’ont pas pu honorer leurs obligations de paiement en 2020. De nouvelles négociations avec ces pays sont prévues pour le premier semestre 2021.

Les autres pays énumérés dans le tableau «Avoirs résultant d’accords de rééchelonnement» (cf. Commentaires sur les comptes annuels, p. 64) avec lesquels des accords de rééchelonnement ont été conclus au Club de Paris ont honoré leurs obligations de paiement pendant l’exercice considéré.

Actuellement, un accord de restructuration purement bilatéral n’existe qu’avec la Corée du Nord. Ce dernier a expiré en 2019 et, à ce jour, il n’a pas été possible de convenir de nouvelles règles pour lui succéder.

Politique et gestion de risque & pratique de couverture

Le conseil d’administration (CA) assume la responsabilité de la gestion du risque de la SERV et en assure la surveillance. Il définit la politique de risque et évalue périodiquement le profil de risque. Il n’y a pas eu de changements significatifs concernant la politique de risque et la gestion du risque par rapport aux années précédentes.

En 2020, le CA a également examiné dans le détail, à l’aide de rapports réguliers, les risques auxquels la SERV est exposée. Il a constaté une gestion appropriée des risques financiers, opérationnels et stratégiques, ainsi que des risques d’assurance et de réputation. En 2020, un nouveau système de gestion de la compliance a été développé afin de tenir compte des exigences accrues dans ce domaine.

Sur la base de recommandations de Deloitte Suisse dans le cadre d’un contrôle des modèles de capital de risque et de notation financière réalisé l’année précédente, de menues améliorations ont été définies en accord avec la Confédération concernant la gestion du risque. Le modèle de capital de risque a été abondamment documenté. Par ailleurs, à l’avenir, les risques de change seront pris en compte dans le capital de risque via un facteur défini.

La SERV contrôle chaque année les risques traités par le système de contrôle interne (SCI). L’évaluation 2020 a permis d’établir que dans l’ensemble, le niveau des activités de contrôle de tous les risques clés est satisfaisant en termes d’efficience et d’efficacité. Il n’y a pas de changements significatifs par rapport aux années antérieures.

Le 2 juillet 2020, le chef du Département fédéral de l’économie, de la formation et de la recherche (DEFR), le conseiller fédéral Guy Parmelin, après avoir entendu le Département fédéral des finances (DFF), a approuvé un nouveau tarif des primes pour la SERV. Ce dernier entre en vigueur au 1er janvier 2021. L’objectif principal de la révision est la flexibilisation du tarif des primes, de sorte que le règlement relatif aux primes puisse être adapté plus rapidement par la SERV.

Pour disposer d’une plus grande flexibilité dans la gestion du portefeuille d’assurances à l’avenir, il sera fait appel à deux courtiers en assurances qui ont été sélectionnés au terme d’une procédure d’appel d’offres public. La mission des courtiers sera de placer les expositions du portefeuille existant sur le marché selon les besoins. L’objectif est de recourir à de telles ventes d’expositions pour réduire les risques de concentration ou dans les cas où les limites pays ont été fortement exploitées.

La SERV évalue le risque pour les différents pays, banques et acheteurs privés dans la pratique de couverture; c’est le principal instrument flexible de pilotage du risque de l’activité d’assurance. Le respect des différentes limites selon la politique de risque et la pratique de couverture ainsi que l’adéquation du capital en tenant compte des concentrations de risque ont également fait l’objet d’un contrôle permanent en 2020. Dans ce cadre, en juin 2020, la pratique de couverture pour la Turquie a été modifiée de telle manière que les opérations présentant une valeur de commande égale ou supérieure à CHF 2,5 mio. avec des acheteurs turcs privés ne pouvaient être assurées qu’avec une sûreté bancaire supplémentaire. Pour l’Argentine, en octobre 2020, une règle exigeant des sûretés bancaires suffisantes pour toutes les opérations avec des acheteurs argentins privés a été introduite.

En s’appuyant sur les évolutions du marché et les prévisions commerciales de ses principaux clients, la SERV examine régulièrement ses capacités restantes par rapport au capital porteur de risque (CPR) et l’utilisation du plafond d’engagement. Le plafond d’engagement, actuellement de CHF 16 mia., était utilisé à 73 pour cent à la fin de l’année 2020.

Sur le terrain

De la livraison du plus grand projet d’infrastructure en Europe à la production de cartes de saisie de données de haute précision, en passant par une solution unique pour le traitement des patients victimes d’un AVC, trois exemples illustratifs évoquent des projets que la SERV a accompagnés en 2020.

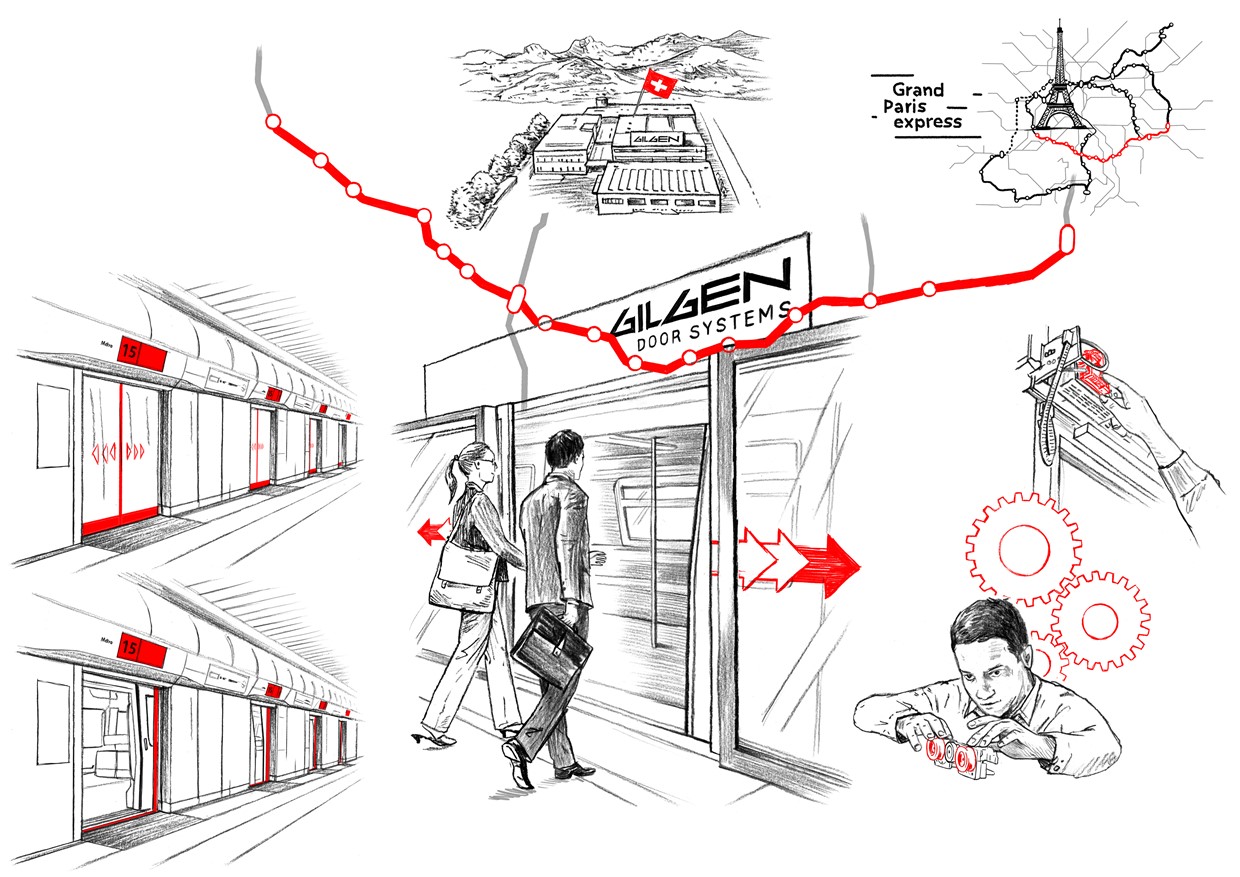

Une porte s’ouvre pour Gilgen Door Systems

La Société du Grand Paris exige de son fournisseur suisse Gilgen Door Systems SA une garantie de «Bonds» d’un montant à six chiffres pour une durée de plus de cinq ans. Comment l’exportateur suisse peut-il exécuter cette commande tout en conservant ses liquidés pour d’autres projets?

Le plus grand projet d’infrastructure d’Europe est en cours à Paris.

Le plus grand projet d’infrastructure d’Europe est en cours à Paris: il s’agit du «Grand Paris Express», géré par la Société du Grand Paris, spécialement créée à cet effet. Le projet consiste à agrandir le réseau de métro parisien de 200 kilomètres et à le compléter par quatre lignes supplémentaires. D’ici à 2030, cela permettra de transporter chaque jour quelque deux millions de passagers dans 68 stations.

Un partenaire fiable

La société Gilgen Door Systems SA (Gilgen), établie dans la commune bernoise de Schwarzenburg, a obtenu l’adjudication pour participer à ce projet gigantesque et prestigieux. Sur le tronçon «Ligne 15 Sud», elle équipe 16 stations de façades de quai entièrement automatisées. La valeur de la commande est de 42 millions d’euros.

Cette moyenne entreprise dispose de plus de 60 ans d’expérience dans le domaine de la technique d’entraînement et de commande pour les systèmes automatiques de portes et de portails. Dans le cadre des appels d’offres, Gilgen se démarque par sa réputation de partenaire fiable et stable, qui convainc par ses produits et prestations de première qualité. Des avantages qui, au final, lui ont permis d’obtenir l’adjudication. L’élément décisif a été son meilleur classement en matière de technique et de prix, explique Robert Hug, responsable-adjoint du domaine ADP (Automatic Doors for Public Transport).

«Gilgen dispose de liquidités suffisantes. Toutefois, celles-ci sont en grande partie bloquées pour toute la durée et ne sont donc pas disponibles pour d’autres commandes.»

Robert Hug

responsable-adjoint du domaine ADP, Gilgen Door Systems AG

Le client est roi

Autant l’adjudication est une nouvelle réjouissante, autant les défis qui accompagnent la commande sont conséquents: Gilgen doit respecter des exigences hautement standardisées avec des échéances serrées. En effet, comme le sait Robert Hug de par sa longue expérience, «dans un projet d’une telle envergure, un système qui ne fonctionne pas est une véritable catastrophe. Il suffit d’un défaut minime pour mettre à l’arrêt l’ensemble du métro». C’est pourquoi l’acheteur a exigé une garantie de bonne exécution d’un montant de 2,1 millions d’euros pour une durée de 65 mois. Gilgen la paiera par tranches en fonction de l’avancement des travaux. Le dernier paiement aura donc lieu dans 65 mois. La marge de négociation dans le cadre d’une telle procédure d’appel d’offres internationale est proche de zéro. Gilgen dispose de liquidités suffisantes. «Toutefois, celles-ci sont en grande partie bloquées pour toute la durée et ne sont donc pas disponibles pour d’autres commandes», explique Robert Hug.

Pour éviter une pénurie de liquidités, Gilgen a demandé à la SERV une garantie de «Bonds» combinée avec une assurance de garantie contractuelle. Puisque la SERV assume le risque de non-paiement de l’exportateur vis-à-vis de la banque qui finance, les limites de crédit de la société restent intactes. Un autre avantage est que sa limite de garantie existante reste entièrement disponible pour ses autres commandes en cours, et que Gilgen dispose de plus de flexibilité pour le préfinancement de ses projets. Grâce au soutien de la SERV, Gilgen a ainsi la porte ouverte pour s’attaquer à son prochain grand projet.

Une assurance contre les risques à l’exportation: l’élément qui change la donne

MindMaze, une entreprise neurotechnologique basée à Lausanne, propose une solution unique pour la guérison des patients ayant subi un AVC. La demande sur le marché est forte. Cependant, pour les acheteurs et les vendeurs disposant de peu de trésorerie, l’achat de l’équipement pose un défi de taille. Une police de la SERV résout ce problème en aidant MindMaze à proposer des conditions de paiement compétitives et ainsi permettre une croissance des volumes de vente.

MindMaze est un leader mondial en matière de rééducation cérébrale.

C’est bien connu: après un AVC, le cerveau est endommagé. Mais ce qui l’est moins, c’est que le cerveau présente une plus grande aptitude à l’apprentissage. Ce mécanisme est appelé «hyperplasticité» et favorise largement la guérison d’un patient qui a subi un AVC. Toutefois, avec le temps, la plasticité diminue, ce qui définit un créneau temporel critique pour la rééducation.

Plus qu’un simple jeu

C’est là qu’intervient MindMaze, société fondée en 2012. C’est un leader mondial en matière de rééducation cérébrale qui se concentre sur les patients ayant subi un AVC. Son siège est à Lausanne. «Bien quʼil existe de nombreuses solutions pour la récupération du cerveau, MindMaze est la seule société qui propose une solution innovante qui aborde simultanément lʼévaluation objective et la récupération cognitive et motrice personnalisée. Ceci sur toute la durée des soins afin de maximiser le potentiel de réhabilitation pendant et après la phase critique de guérison» déclare Jean-Marc Wismer, Chief Operating Officer.

En s’appuyant sur les dernières découvertes des neurosciences, MindMaze a développé une thérapie basée sur le jeu appelée MindMotion. Créé pour promouvoir le type de mouvements qu’un patient pratiquerait habituellement avec un physiothérapeute, MindMotion peut être adapté sur mesure en fonction des besoins et des progrès de chaque patient. De plus, MindMotion offre une possibilité d’utilisation dans les cliniques ou à domicile. Cette dernière option permet au patient de s’entraîner plus souvent et assidument tout en réduisant le temps investi par le thérapeute et donc le coût du traitement. Jean-Marc Wismer souligne: «Tout particulièrement en cette période de pandémie de COVID-19, cette option est hautement bénéfique.»

«Sans le soutien de la SERV, nous n’aurions pas pu signer un contrat d’une telle ampleur, tout particulièrement pendant une période difficile sur le plan économique.»

Jean-Marc Wismer

Chief Operating Officer, Mindmaze

Un vecteur de croissance

Après des recherches approfondies, le marquage CE, l’approbation par la FDA puis la pré-commercialisation en 2016, MindMotion a été introduit sur le marché en 2020. Convaincu des qualités de ce produit, un distributeur en Inde a commandé des milliers de licences MindMotion. Pour permettre à l’acheteur de commander un volume important, MindMaze a proposé un plan de paiement différé à long terme. En tant que jeune entreprise, MindMaze dispose d’un accès limité à des lignes de crédit ou à des réserves de trésorerie ne lui permettant pas de proposer de telles conditions de paiement nécessaires à la croissance de ses ventes. C’est pourquoi MindMaze a demandé un soutien à la SERV, qui a relevé ce défi efficacement.

La SERV a couvert la transaction au moyen d’une assurance de crédit fournisseur. Ce produit consiste à céder la créance et l’assurance de la SERV à une banque qui ensuite refinance la créance assurée. La banque accepte ainsi de refinancer MindMaze, après la livraison, pour les paiements futurs dus par l’acheteur. «La SERV permet la croissance d’entreprises comme MindMaze via une commercialisation rapide. Sans le soutien de la SERV, nous n’aurions pas pu signer un contrat d’une telle ampleur, tout particulièrement pendant une période difficile sur le plan économique», explique Jean-Marc Wismer.

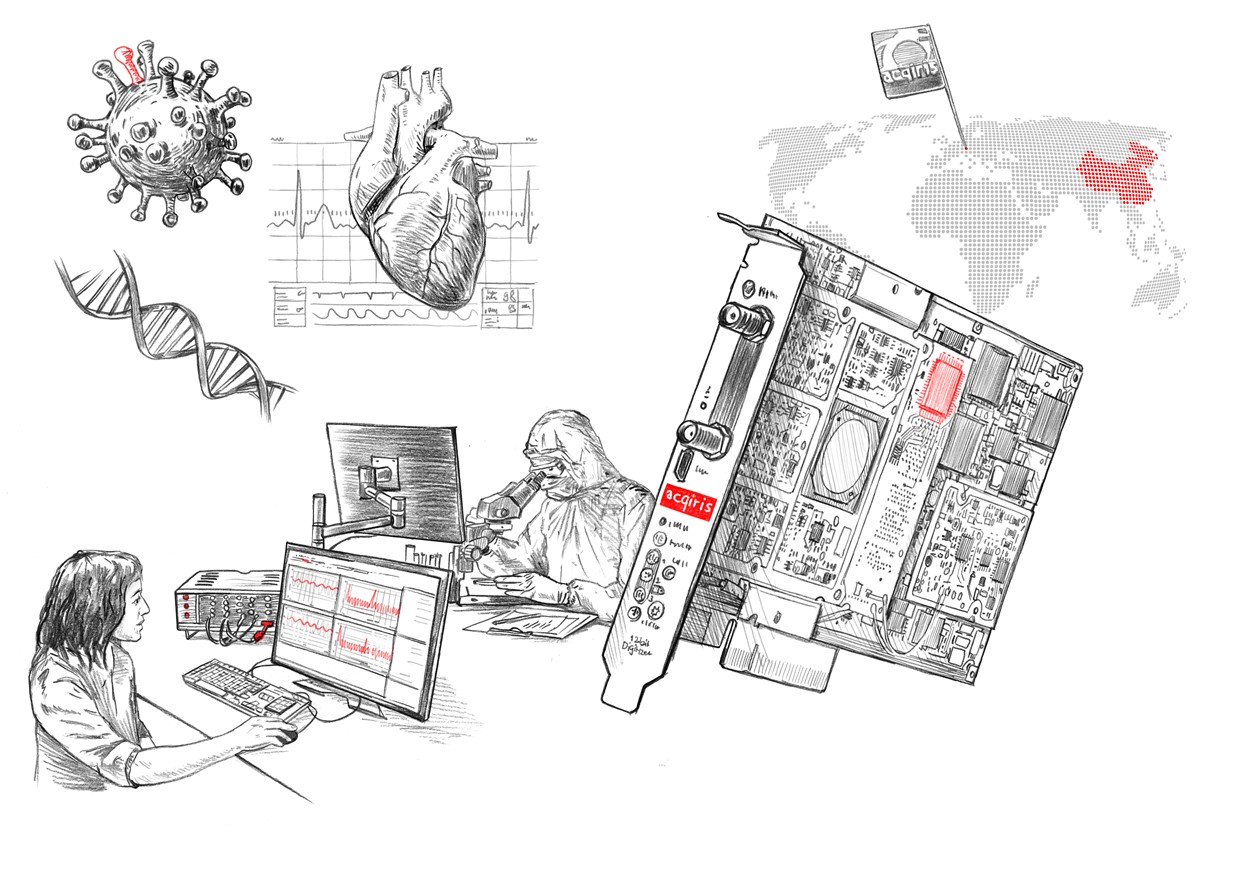

Financement grâce à l’assurance de crédit de fabrication

Une PME de Suisse romande reçoit plusieurs commandes d’exportation pour une valeur totale de plusieurs millions. Le financement de la production pose cependant des défis considérables à l’entreprise. Une assurance de la SERV permet de résoudre la situation.

Les cartes de saisie des données peuvent être utilisées dans d’innombrables domaines.

La petite entreprise Acqiris est sise dans le quartier horloger de Plan-les-Ouates dans la région de Genève. Les cartes de saisie de données d’Acqiris sont encore plus précises que les montres qui sont fabriquées ici: elles transforment les signaux analogiques en données numériques au milliardième de seconde. Les cartes de saisie des données peuvent être utilisées dans d’innombrables domaines. En tant que composants d’instruments de mesure, elles aident à créer des images numériques dans le domaine sous-millimétrique, que ce soit par exemple dans le traitement de pathologies cardiaques ou pour la recherche sur le coronavirus.

Le problème dans l’octroi de crédit

Des développeurs chinois de produits high-tech dans le domaine médical et chimique utilisent également les cartes d’Acqiris et ont passé des commandes qui représentent une valeur de plusieurs millions de francs suisses. Dans ce cadre, les partenaires contractuels ont convenu d’une livraison par trimestre pendant plusieurs années. L’acheteur paie toujours à la livraison; aucun acompte n’est prévu. Cela signifie qu’Acqiris doit financer en amont ses coûts de production. C’est exactement à ce niveau que se situe le problème.

Pour l’octroi d’un crédit, les banques respectent des critères fixes. En raison de son parcours atypique, Acqiris ne remplit cependant pas ces critères: la PME romande, qui compte 22 collaborateurs en Suisse, a certes été fondée en 1998 déjà. Cependant, elle a ensuite été rachetée par une entreprise multinationale, et après une restructuration elle a retrouvé son indépendance en 2017, raison pour laquelle elle est officiellement considérée comme une entreprise jeune. «En raison de la nouvelle forme de notre société, nous ne disposons pas de l’ancienneté et de bilans requis et nous n’obtenons donc pas de crédit bancaire typique», explique Didier Lavanchy, co-fondateur d’Acqiris.

Problème résolu

La SERV a pu résoudre ce problème: avec une assurance de crédit de fabrication, elle prend en charge le risque de non-paiement d’Acqiris vis-à-vis de la banque. En contrepartie, la banque établit un crédit qui permet à Acqiris de financer sa production en amont sans dépendre d’un acompte. Une assurance du risque de fabrication protège en outre Acqiris des pertes si jamais elle devait mettre fin à sa production sans faute de sa part. «Outre la prise en charge du risque de non-paiement, la SERV nous a soutenus en apportant son précieux savoir-faire dans la couverture des risques de l’exportation, ce dont nous sommes très heureux», remarque Didier Lavanchy.

«Outre la prise en charge du risque de non-paiement, la SERV nous a soutenus en apportant son précieux savoir-faire dans la couverture des risques de l’exportation, ce dont nous sommes très heureux.»

Didier Lavanchy

co-fondateur, Acqiris

comparaison pluriannuelle

Etant donné que la SERV est une agence de crédit à l’exportation (ACE) publique qui complète l’offre des assurances privées via l’assurance de risques non couverts sur ce marché, le volume d’opérations et le flux de fonds provenant des activités commerciales de la SERV subissent de fortes variations. La demande d’assurances de la SERV dépend d’une part de la conjoncture du secteur de l’exportation suisse et, d’autre part, des pays vers lesquels ces opérations d’exportation sont réalisées et des conditions de paiement ou de crédit convenues par les parties pour l’opération.

ÉVOLUTION DE L’EXPOSITION EXISTANTE

en CHF mio.

ÉVOLUTION DES NOUVELLES OPÉRATIONS

en CHF mio.

ÉVOLUTION DES PRINCIPAUX PRODUITS

en CHF mio. / nombre

ÉVOLUTION DES PRINCIPAUX PRODUITS – Nouvel engagement

en CHF mio.

ÉVOLUTION DES PRINCIPAUX PRODUITS

Nombre de polices et garanties

FLUX DE FONDS PROVENANT DES ACTIVITÉS COMMERCIALES

en CHF mio.

AUTOFINANCEMENT

en KCHF

Avec une exposition existante de CHF 8,971 mia. au jour de référence du bilan 2020, la tendance légèrement haussière des quatre dernières années s’est poursuivie. L’engagement existant, qui se situait à CHF 7,301 mia. fin 2020, affiche lui aussi une faible tendance à la hausse sur les dernières années. L’engagement existant était soumis à une volatilité plus réduite que l’exposition existante. Cela est dû au fait que de 2012 à 2016, la SERV a enregistré une forte augmentation du volume des accords de principe (AP), ce qui a surcompensé un niveau d’engagement existant plus faible en comparaison. Il convient de tenir compte du fait que la SERV a modifié sa méthode de calcul de l’engagement et de l’exposition en 2018 (cf. Rapport de gestion 2018). Du fait de la nouvelle méthode de calcul, ces deux indicateurs affichent des valeurs un peu plus basses qu’avec l’ancienne méthode de calcul.

Le changement de méthode de calcul concerne également le nouvel engagement (PA) et les nouveaux AP qui ont été établis au cours d’un exercice. Le volume des nouveaux AP sur les quatre dernières années a atteint un niveau comparable à celui du début de la période considérée. En revanche, en 2015 et 2016, le volume des AP était inhabituellement élevé et dépassait celui des nouvelles PA établies. Cela est dû au fait que la SERV a soutenu les offres pour certaines opérations volumineuses qui ne se sont pas concrétisées sous forme de commandes par la suite, ou ne se sont réalisées que beaucoup plus tard. Cela a pour conséquence que le volume des nouveaux engagements de la SERV est soumis à une forte volatilité. Ainsi, par exemple, en 2014 et 2018, le nombre de nouvelles polices établies par la SERV a atteint des pics. Ces dernières années, en revanche, les chiffres des nouveaux engagements sont restés à nouveau plutôt au-dessous de la moyenne.

Si l’on observe les chiffres des nouveaux engagements en les différenciant selon les principaux produits de la SERV, on constate que le nombre de nouvelles assurances de crédit fournisseur et assurances de crédit acheteur conclues, d’une manière générale, est plutôt resté stable et a même légèrement diminué au cours des trois dernières années. L’augmentation globale du nombre de nouvelles polices jusqu’en 2018 était due à la demande de plus en plus forte de garanties de «Bonds» et d’assurances de crédit de fabrication, pour lesquelles le volume de nouveaux engagements est cependant resté à un niveau bas par rapport aux deux autres produits.

Le flux de fonds provenant des activités commerciales opérationnelles indique si les paiements des primes sont suffisants pour financer les indemnités versées et les charges d’exploitation et de personnel. On observe qu’au cours des dix dernières années, pour certains exercices, la SERV a subi des pertes au niveau de l’activité commerciale opérationnelle tandis que d’autres exercices ont connu des afflux de fonds importants. Cumulés sur les dix dernières années, les flux de fonds sont clairement positifs, c’est-à-dire que les paiements des primes financent suffisamment les indemnités à verser pour les dommages et l’exploitation opérationnelle.

L’autofinancement 2 était également positif en tout temps. En 2020, l’excédent de couverture était de CHF 34,0 mio. Il était ainsi à nouveau plus élevé que l’année précédente et se situait à un niveau comparable à celui des valeurs élevées d’il y a dix ans. Etant donné que la SERV n’a pas de produits de placements, depuis 2017, l’autofinancement 2 coïncide avec l’autofinancement 1.

Depuis sa fondation, la SERV a toujours réussi à honorer les objectifs de développement prescrits par la loi et les impératifs financiers en matière d’autofinancement. En comparaison avec les agences de crédit à l’exportation (ACE) des autres pays, la SERV est hautement efficace, flexible et proche de ses clients. Pour être en mesure de répondre aux besoins de l’exportation suisse et aux attentes financières du législateur, à l’avenir, la SERV doit pouvoir s’adapter aux changements dans son environnement, notamment en développant son portefeuille de produits, en assouplissant ses conditions de création de valeur et en élaborant une stratégie de placement autonome.

Ce site web utilise des cookies afin de vous offrir le meilleur service possible. En utilisant notre site web, vous acceptez notre politique de confidentialité et l’utilisation de cookies.

)